רוב האנשים מגלים שהם משלמים פי שלושה מהנדרש על הפנסיה שלהם — לאחר שנים של חיסכון שנשחק לאט. מה אם הפער הזה שווה לכם מאות אלפי שקלים, ופתרון פשוט ממתין בטופס אחד?

נכתב על ידי גיא שייטלבוים — סוכן פנסיוני ומתכנן פיננסי מורשה

700+ לקוחות מרוצים

מה תגלו במאמר זה:

- למה הקרן שבחרתם ברירת מחדל כנראה עולה לכם כסף בכל חודש

- כיצד פער של אחוז אחד בדמי ניהול הופך ל-450,000 ש"ח לאורך חיי החיסכון

- השלבים המדויקים לביצוע ניוד פנסיוני בלי סיכון ובלי עלות

- מתי לא לנייד — והמקרים שבהם ההישארות עדיפה

- איך לבדוק תוך 3 דקות כמה כסף יש לכם בפנסיה ואיפה הוא נמצא

▼

- למה הקרן שאתם בה היום היא כנראה לא הקרן הנכונה לכם

- מה זה ניוד פנסיוני ולמה זה לא מסובך כמו שזה נשמע

- הטעות הכי יקרה: לבדוק רק את התשואה

- 180,000 ש"ח: הפער שדמי ניהול גבוהים יוצרים

- איך יודעים לאיזו קרן אני שייך וכמה יש לי שם

- איך משווים בין קרנות פנסיה — מעבר לתשואה

- תרחיש אמיתי: איך לקוחה הפכה 4.5% ל-1.2%

- מתי לא כדאי לנייד — והפעמים שהמעבר יעלה לכם

- איך עושים את זה בפועל — שלב אחר שלב

- שלוש פעולות שאפשר לעשות השבוע

למה הקרן שאתם בה היום היא כנראה לא הקרן הנכונה לכם

כשהתחלתם לעבוד, מישהו במחלקת השכר שאל אתכם "איזו קרן פנסיה אתה רוצה?" ואתם, סביר להניח, ענית "מה שיש". מאותו רגע הכסף שלכם זורם לקרן שלא בחרתם, בדמי ניהול שלא בדקתם, במסלול השקעה שלא הבנתם.

הנתון הרשמי של רשות שוק ההון מראה שמרבית העובדים בישראל מצורפים לקרן פנסיה דרך הסדר ברירת מחדל של המעסיק או דרך קרן ברירת מחדל ממשלתית. זה לא אומר שזו הקרן הכי טובה עבורכם — זה אומר שזו הקרן שהגעתם אליה בברירת מחדל.

לקוח הגיע אלינו לפני כמה חודשים, בן 47, עם תלוש שכר ביד ושאלה אחת: "אני משלם 6.5% דמי ניהול מההפקדה. זה הגיוני?" התשובה הייתה לא. אחרי בדיקה של 40 דקות גילינו שבקרן פנסיה אחרת הוא היה משלם 1.49% מההפקדה ו-0.15% מהצבירה. הפער המצטבר עד גיל הפרישה? כ-340,000 ש"ח. כל מה שהיה צריך לעשות זה למלא טופס ניוד אחד.

טיפ מהיר

בדקו את דמי הניהול שלכם בדוח הפנסיוני השנתי — אם אתם משלמים יותר מ-1.49% מההפקדה ו-0.15% מהצבירה, כנראה שאפשר לשפר.

מה זה בכלל ניוד פנסיוני, ולמה זה לא מסובך כמו שזה נשמע

ניוד הוא הזכות החוקית שלכם להעביר את כל הכסף שצברתם בקרן פנסיה אחת לקרן אחרת — בלי לאבד ותק, בלי לאבד זכויות, בלי לשלם מס. הזכות הזו מעוגנת בחוזר גופים מוסדיים של רשות שוק ההון, והיא חלה על כל אחד ואחת מאיתנו.

הניוד עצמו מתבצע בין הגופים — אתם לא צריכים למשוך כסף, להעביר אותו לחשבון שלכם או לבצע פעולה בנקאית כלשהי. אתם חותמים על טופס בקרן החדשה, והיא דואגת לכל השאר מול הקרן הישנה.

על פי תקנות ההעברה, הקרן המעבירה חייבת להעביר את היתרה תוך 10 ימי עסקים מקבלת בקשה תקינה. במקרים מיוחדים הממונה רשאי לאשר דחייה של עד 20 ימי עסקים נוספים, אבל זה החריג ולא הכלל.

הידעת?

בכל פגישה שלישית שאנחנו עורכים, בממוצע, מתגלה קופה ששווה בין 30,000 ל-200,000 ש"ח שהלקוח שכח שקיימת על שמו.

ללא עלות, ללא התחייבות — 054-9504714

הטעות הכי יקרה: לבדוק רק את התשואה

"היועץ הראה לי טבלה שהקרן שלי השיגה 8.2% בשנה האחרונה, אז השארתי אותה במקום." את המשפט הזה אנחנו שומעים לפחות פעם בשבוע. וזו שגיאה.

תשואה של שנה אחת היא רעש. תשואה של חמש שנים היא נתון. תשואה לעומת מדד הייחוס של המסלול היא תובנה. אבל גם זה לא הסיפור המלא — כי תשואה לבד לא קובעת כמה כסף יהיה לכם בפרישה. דמי הניהול קובעים, מסלול ההשקעה קובע, איכות הכיסוי הביטוחי קובעת.

להמחשה מעשית של הטעויות הנפוצות בניהול הפנסיה והדרך לוודא שאתם מכוסים נכון, צפו בסרטון:

טיפ מהיר

אחרי שמבינים את התמונה הרחבה, אפשר להיכנס למספרים עצמם ולגלות בדיוק כמה אתם משלמים ביחס למה שאפשר לשלם.

180,000 ש"ח: הפער שדמי ניהול גבוהים יוצרים על תיק בינוני

פער דמי הניהול על תיק בינוני לאורך 30 שנה — ממחיש את חשיבות הבדיקה המיידית

בואו ניקח דוגמה אמיתית. עובד בן 35, משכורת 18,000 ש"ח, מפקיד 20.83% לפנסיה (חלק עובד + מעסיק + פיצויים). נניח תשואה זהה של 5% נטו לשנה ב-30 שנה.

| פרופיל דמי ניהול | מהפקדה | מצבירה | צבירה צפויה בגיל 65 |

|---|---|---|---|

| קרן ברירת מחדל ממוצעת | 1.49% | 0.13% | כ-2,140,000 ש"ח |

| קרן פרטית במו"מ סביר | 2.5% | 0.25% | כ-2,000,000 ש"ח |

| קרן ללא מו"מ (מצב נפוץ) | 4% | 0.4% | כ-1,820,000 ש"ח |

| קרן עם דמי ניהול גבוהים | 6% | 0.5% | כ-1,690,000 ש"ח |

הפער בין השורה הראשונה לאחרונה: כ-450,000 ש"ח — רק בגלל דמי ניהול.

איך יודעים בכלל לאיזו קרן אני שייך, וכמה יש לי שם

אחת הבעיות הכי שכיחות שאנחנו פוגשים: אנשים פשוט לא יודעים מה יש להם. עברו עבודות, שינו מעסיקים, פתחו קופות חדשות, ושכחו מהישנות. הכסף נשאר שם, נשחק בדמי ניהול, ומחכה.

הפתרון פשוט וחינמי. רשות שוק ההון מפעילה מנוע לאיתור חסכונות פנסיוניים שמציג לכם את כל החסכונות הפנסיוניים על שמכם — לפי תעודת זהות בלבד. תוך כמה דקות תדעו בדיוק כמה קופות יש לכם, באיזה גופים, וכמה כסף בכל אחת.

טיפ מהיר

אנחנו ממליצים לכל לקוח שמגיע לפגישה ראשונה לבצע את הבדיקה הזו מראש. בכל פגישה שלישית, בערך, מתגלה קופה ששווה בין 30,000 ל-200,000 ש"ח שהלקוח שכח שקיימת.

איך משווים בין קרנות פנסיה — מעבר לתשואה

השוואה רצינית מסתכלת על חמישה מימדים, לא על אחד. הנה מה שאנחנו בודקים בכל פגישת ייעוץ:

| פרמטר | מה לבדוק | למה זה משנה |

|---|---|---|

| דמי ניהול מהפקדה | אחוז שנגבה מכל הפקדה חודשית | השפעה ישירה על הצבירה לאורך השנים |

| דמי ניהול מצבירה | אחוז שנתי מסך הכסף שנצבר | גדל ככל שהכסף גדל — קריטי בגילאים מתקדמים |

| תשואה ממוצעת ל-5 שנים | ביחס למדד הייחוס של המסלול | מצביע על איכות הניהול לאורך זמן |

| תקנון הקרן | זכויות שאירים, נכות, אובדן כושר עבודה | לא כל הקרנות נותנות אותם כיסויים |

| איכות שירות | זמן מענה, נגישות אונליין, דוחות | חשוב לאורך 30-40 שנות חיסכון |

נתונים השוואתיים רשמיים אפשר לראות במערכת מידע לציבור של רשות שוק ההון — שם מוצגים נתוני דוחות כספיים של כל הגופים המוסדיים.

תרחיש אמיתי: איך לקוחה הפכה דמי ניהול של 4.5% ל-1.2%

כך נראה שינוי אמיתי — ניוד פנסיוני שחסך ללקוחה כ-285,000 ש"ח

נירית (השם שונה), בת 41, רואת חשבון. הגיעה אלינו אחרי שראתה במקרה את דמי הניהול בדוח השנתי שלה: 4.5% מההפקדה, 0.6% מהצבירה. צבירה של 380,000 ש"ח, הפקדה חודשית של 4,200 ש"ח.

בדקנו את כל האפשרויות — לא רק קרנות ברירת מחדל אלא גם הצעות פרטיות שניתן לקבל בזכות גודל הצבירה. הצעה שקיבלנו: 1.2% מהפקדה, 0.18% מצבירה, באותו גוף לכל דבר אחר חוץ מדמי הניהול.

החיסכון השנתי המיידי: כ-3,200 ש"ח

החיסכון המצטבר עד גיל 67: כ-285,000 ש"ח

מה נדרש: טופס ניוד אחד, חתימה דיגיטלית, שבוע המתנה.

זה לא קסם וזה לא רמאות. זה פשוט בדיקה שאף אחד לא עושה במקומכם.

700+ לקוחות כבר חסכו מאות אלפי שקלים — 054-9504714

מתי לא כדאי לנייד — והפעמים שהמעבר יעלה לכם

לא כל ניוד הוא ניוד טוב. יש מקרים שבהם להישאר עדיף, ואנחנו אומרים את זה ללקוחות שלנו גם אם זה אומר שלא יהיה לנו מה למכור.

מקרה 1: קרנות פנסיה ותיקות

אם אתם מבוטחים בקרן ותיקה (הצטרפות לפני שנת 1995), הזכויות שלכם שם נדיבות בהרבה ממה שתקבלו בקרן חדשה. ניוד החוצה הוא טעות יקרה ובלתי הפיכה.

מקרה 2: ביטוחי מנהלים עם מקדם המרה מובטח

אם יש לכם פוליסה שמבטיחה מקדם המרה לקצבה (למשל 1 ל-200) — הוויתור על המקדם הזה תמורת קרן עם דמי ניהול נמוכים יותר עלול לעלות לכם הרבה יותר ממה שתחסכו.

מקרה 3: כיסויים ביטוחיים ייחודיים

כיסויים ביטוחיים שלא תקבלו בקרן החדשה (אובדן כושר עבודה ספציפי, כיסוי שאירים מורחב) — לפני כל ניוד צריך לבדוק את התקנון של שתי הקרנות, לא רק את דמי הניהול.

הידעת?

ב-קבוצת גיא פיננסים, כשאנחנו אומרים "להישאר בקרן הקיימת" — אנחנו אומרים את זה כי זה נכון, לא כי אין לנו מוצר למכור. אנחנו פועלים מהצד שלכם בלבד.

איך עושים את זה בפועל — שלב אחר שלב

תהליך ניוד תקין — מהשיחה הראשונה ועד שהכסף בקרן החדשה

הנה איך תהליך ניוד תקין נראה, מהשיחה הראשונה ועד שהכסף בקרן החדשה:

שלב 1 — מיפוי המצב הקיים

מאתרים את כל הקופות הפעילות והלא פעילות דרך מנוע איתור החסכונות. מקבלים דוחות עדכניים מכל קרן: יתרה, דמי ניהול נוכחיים, מסלול, כיסויים.

שלב 2 — הגדרת מטרות

מה אנחנו מנסים להשיג? הוזלת דמי ניהול? שינוי מסלול השקעה? איחוד קופות? שיפור כיסויים ביטוחיים? כל מטרה דורשת אסטרטגיה אחרת.

שלב 3 — קבלת הצעות

פונים לכמה גופים, מציגים את גודל הצבירה וההפקדה, ומבקשים הצעות מדויקות בכתב. תמיד בכתב, לעולם לא בעל פה.

שלב 4 — ביצוע הניוד

חותמים על טופס ניוד בקרן הקולטת. היא פונה לקרן המעבירה, שמעבירה את היתרה תוך 10 ימי עסקים על פי תקנות ההעברה.

שלב 5 — מעקב ואימות

מוודאים שהכסף הגיע, שדמי הניהול שסוכמו אכן נרשמו, שההפקדות החודשיות מועברות לקרן החדשה. כאן הרבה אנשים נופלים — חתמו על טופס ושכחו מהעניין.

טיפ מהיר

אם הניוד נתקע — פנו בכתב לאחראי שירות הלקוחות. אם אין מענה, פנו למערכת פניות הציבור של רשות שוק ההון. הזכות שלכם לנייד מעוגנת בחוק — אל תתייאשו.

שלוש פעולות שאפשר לעשות השבוע — עוד לפני ייעוץ

גם בלי לחכות לפגישת ייעוץ, יש שלושה דברים שכל אחד יכול לעשות בעצמו, וברוב המקרים הם יחסכו לכם הרבה כסף:

- היכנסו למנוע איתור החסכונות הפנסיוניים של רשות שוק ההון ובדקו כמה קופות יש לכם בכלל. רוב האנשים מופתעים.

- פתחו את הדוח הפנסיוני האחרון שלכם וחפשו את שתי השורות: דמי ניהול מהפקדה ודמי ניהול מצבירה. רשמו את המספרים על דף.

- השוו את המספרים האלה לקרנות ברירת המחדל הנבחרות של רשות שוק ההון. אם הפער משמעותי — יש לכם סיבה לפעול.

תכנון פנסיוני נכון הוא לא משהו שעושים פעם אחת ושוכחים. זה תהליך מתמשך, של ליווי אישי לאורך זמן, עם בדיקה תקופתית שהכל עדיין מתאים למצב שלכם. אנחנו ב-קבוצת גיא פיננסים פועלים מאז 2014, מלווים מעל 700 לקוחות ומנהלים יותר מ-200 מיליון ש"ח — לא כבית השקעות, לא כחברת ביטוח, אלא מהצד שלכם בלבד.

שאלות נפוצות על ניוד פנסיוני

▼

לא. ניוד פנסיוני בין קרנות מוסדריות אינו כרוך בתשלום עמלות העברה. אתם לא משלמים מס, לא מפסידים ותק, ולא נדרשים לפעולות בנקאיות. הקרן החדשה מטפלת בכל ההעברה מול הקרן הישנה.

▼

על פי תקנות ההעברה, הקרן המעבירה חייבת להעביר את היתרה תוך 10 ימי עסקים מקבלת בקשה תקינה. במקרים מיוחדים ניתן לדחות עד 20 ימי עסקים נוספים, אך זה החריג ולא הכלל.

▼

לא בהכרח, אבל חשוב לבדוק. כל קרן פנסיה מציעה כיסויים שונים לנכות, לאובדן כושר עבודה ולשאירים. לפני כל ניוד, חובה להשוות את תקנוני שתי הקרנות — לא רק את דמי הניהול.

▼

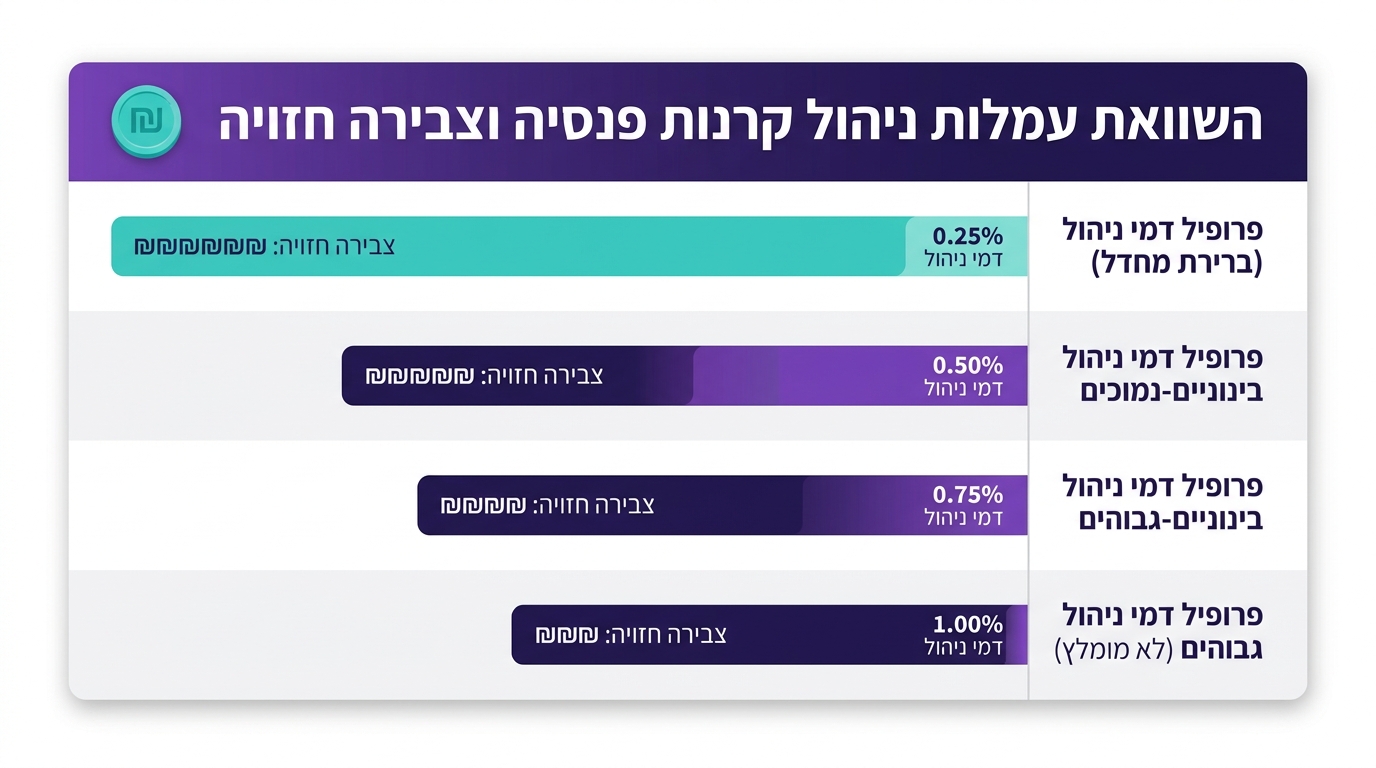

הרגולציה בישראל קובעת תקרות לדמי ניהול בקרנות פנסיה: עד 6% מהפקדה ועד 0.5% מצבירה. אולם קרנות ברירת מחדל ממשלתיות מציעות 1.49% מהפקדה ו-0.1% מצבירה. ההבדל בין המקסימום לברירת המחדל עשוי להסתכם בעשרות אחוזים מהצבירה הסופית.

▼

כן. על פי החוק, חובת המעסיק היא להעביר את ההפקדה לפי בחירת העובד. אחרי ניוד, חשוב לעדכן את מחלקת השכר שההפקדות החודשיות יועברו לקרן החדשה — אחרת הן ימשיכו לזרום לקרן הישנה.

הזדמנות מוגבלת — פעלו עכשיו

רוצים לדעת כמה אתם יכולים לחסוך בפנסיה שלכם?

קבלו בדיקה מקצועית אישית — ללא עלות, ללא התחייבות. הצטרפו ל-700+ לקוחות שכבר גילו כמה הם חסכו.

ייעוץ ראשוני חינם — ללא מכירת מוצרים, רק עבורכם

אודות הכותב

גיא שייטלבוים

סוכן פנסיוני ומתכנן פיננסי

גיא שייטלבוים – בעלים של קבוצת גיא פיננסים, סוכן פנסיוני ומתכנן פיננסי. התחיל את דרכו מתוך מטרה לאפשר לכל אדם שליטה בעתידו הכלכלי. מתמחה בהנגשת עולם הפיננסים בשפה פשוטה וברורה, ומסייע למאות לקוחות בישראל בתכנון פיננסי ופנסיוני.