האם הפנסיה שלכם עובדת בשבילכם — או נגדכם?

מסלול ההשקעה הלא נכון יכול לעלות לכם מאות אלפי שקלים לאורך 30 שנות חיסכון. רוב האנשים לא יודעים שיש להם בחירה — אתם כבר יודעים.

|

נכתב על ידי גיא שייטלבוים, סוכן פנסיוני ומתכנן פיננסי מורשה

|

+700 לקוחות שיפרו את הפנסיה שלהם

מה תקבלו במאמר הזה:

- למה מסלול ברירת המחדל גוזל מכם עשרות שנות רווחים

- איך לבדוק באיזה מסלול אתם נמצאים היום — ב-15 דקות

- מיפוי מסלולים לפי גיל: מה מתאים לכם בדיוק

- איך דמי ניהול "קטנים" הורסים לכם מאות אלפי שקלים

- שלושה צעדים מעשיים שאפשר לעשות כבר היום

- מה זה בעצם מסלול השקעה ולמה זה לא מה שחושבים

- 49% מהמצטרפים לא בחרו — הם פשוט הושמו

- איך יודעים באיזה מסלול אתם נמצאים עכשיו

- הטעות הכי יקרה: להישאר במסלול הלא נכון 20 שנה

- השוואה בין המסלולים הנפוצים

- מה מתאים לגיל שלכם? מיפוי פרקטי

- מתי נכון לעבור מסלול — ומתי לא

- דמי ניהול — השחקן השקט שאוכל לכם את התשואה

- מה עושים עכשיו? שלושה צעדים מעשיים

- למה חשוב שהיועץ שלכם יהיה באמת בצד שלכם

רוב האנשים שמחזיקים קרן פנסיה בישראל לא בחרו באופן מודע את מסלול ההשקעה שלהם. הם פשוט צורפו למסלול ברירת מחדל ביום שהתחילו לעבוד, וזהו. מאז עברו שנים, המשכורת עלתה, החיים השתנו — אבל המסלול נשאר אותו מסלול. והפער הכספי שזה יוצר לאורך 30 שנות חיסכון יכול להגיע למאות אלפי שקלים.

זו לא הגזמה. זה חשבון פשוט של ריבית דריבית.

במאמר הזה אנחנו הולכים לפרק את הנושא של מסלולי השקעה בפנסיה — מה זה בכלל, איך יודעים באיזה מסלול אתם נמצאים עכשיו, ואיפה בדיוק נמצאות הטעויות שגובות מכם הכי הרבה כסף. בלי ז'רגון, בגובה העיניים, עם דוגמאות אמיתיות מלקוחות שעברו דרכנו.

מה זה בעצם "מסלול השקעה" ולמה זה לא מה שחושבים

מסלול השקעה הוא בעצם ההחלטה איך הכסף שלכם בקרן הפנסיה מושקע — כמה ממנו במניות, כמה באג"ח ממשלתי, כמה באג"ח קונצרני, כמה בנדל"ן ותשתיות, וכמה בנכסים אחרים. לכל מסלול יש "מדיניות השקעה" שמכתיבה את התמהיל הזה.

הטעות הראשונה שאנשים עושים היא להסתכל רק על השם של המסלול. "מסלול מנייתי" לא אומר 100% מניות — זה יכול להיות 75% מניות ו-25% נכסים אחרים. "מסלול כללי" יכול להיות בפועל חשוף ל-45% מניות או ל-30% מניות, תלוי בגוף המנהל.

מה שחשוב זו החשיפה בפועל, לא השם על הדף. על פי מסמכי רשות שוק ההון, ההרכב הממשי של כל מסלול מפורסם ומתעדכן, ושם צריך להסתכל.

טיפ מהיר

אל תסתפקו בשם המסלול — בקשו מהגוף המנהל את מדיניות ההשקעה המלאה שלו. הסתכלו על אחוז החשיפה למניות בפועל, לא רק על הכותרת.

49% מהמצטרפים לא בחרו — הם פשוט הושמו

כמעט מחצית מהחוסכים לפנסיה מעולם לא בחרו את מסלול ההשקעה שלהם באופן מודע

כשאתם מתחילים עבודה חדשה, המעסיק פותח לכם קרן פנסיה. אם לא אמרתם מילה, צירפו אתכם ל"קרן ברירת מחדל" ולמסלול ברירת מחדל — שברוב המקרים הוא מסלול תלוי גיל (נקרא גם מודל צ'יליאני או "חכ"מ"). המשמעות: הסיכון בתיק יורד אוטומטית ככל שאתם מתקרבים לגיל פרישה.

בתיאוריה — רעיון הגיוני. בפועל — זו בדיוק הנקודה שבה אנשים מפסידים הכי הרבה כסף.

למה? כי בגיל 28, כשיש לכם 40 שנות חיסכון לפני הפרישה, אין שום סיבה להיות ב"מסלול לבני 50 עד 60" שמחזיק רק 30% מניות. אתם מוותרים על התשואה של 40 שנה במניות כי אף אחד לא הסביר לכם שיש לכם בחירה.

הידעת?

מסלול תלוי גיל תוכנן בעיקר לאנשים שאין להם זמן לנהל את הפנסיה שלהם. אבל אם אתם קוראים מאמר הזה — אתם כבר לא שייכים לקבוצה הזו. יש לכם ידע, ועם ידע מגיעה אחריות.

איך יודעים באיזה מסלול אתם נמצאים עכשיו?

בואו נתחיל מהדבר הפשוט ביותר. בדוח השנתי של קרן הפנסיה שלכם (זה שמגיע פעם בשנה, רוב האנשים לא פותחים אותו) יש שדה שנקרא "מסלול". זה השדה שאומר בדיוק איפה הכסף שלכם יושב.

אם אין לכם את הדוח ביד, אפשר להיכנס לאזור האישי באתר של הגוף המנהל, או לבקש דרך "האוצר שלי" של משרד האוצר להפיק דוח שנתי אינטראקטיבי.

יש דרך יותר מהירה: להיכנס לפנסיה נט, המערכת הממשלתית הרשמית להשוואת קרנות ומסלולים. שם רואים גם את התשואות של כל מסלול לאורך זמן, וגם את דמי הניהול.

אנחנו ממליצים ללקוחות שלנו לעשות את הבדיקה הזו פעם בשנה, לפחות. זה לוקח 15 דקות. זה יכול לחסוך לכם מאות אלפי שקלים.

טיפ מהיר

חפשו בדוח השנתי את עמוד "פירוט ההשקעות" ולא רק את שם המסלול. שם תראו בדיוק לאן הכסף שלכם הולך — באחוזים ממשיים.

ללא התחייבות. בדיקה ראשונית מהירה וללא עלות.

הטעות הכי יקרה: להישאר במסלול הלא נכון 20 שנה

פער של 550,000 ש"ח — זו המחיר האמיתי של החלטה שאף אחד לא הסביר לכם שצריך לקחת

לקוח הגיע אלינו לפני שנה. בן 47, עובד שכיר בהייטק מזה 22 שנה, חיסכון פנסיוני של כ-1.4 מיליון ש"ח. בכל 22 השנים האלה הוא היה במסלול ברירת מחדל תלוי גיל.

עשינו חישוב פשוט: אם הוא היה במסלול מנייתי מגיל 25 עד 45, ורק אז עובר למסלול מאוזן יותר — החיסכון שלו היה מגיע לאזור של 1.95 מיליון ש"ח. פער של כ-550,000 ש"ח. בגלל החלטה אחת שאף אחד לא הסביר לו שהוא צריך לקחת.

זה לא מקרה נדיר. זה הסיפור של רוב האנשים שמגיעים אלינו לבדיקת תכנון פיננסי כולל. אנחנו לא בית השקעות ולא מוכרים לכם מוצר — אנחנו יושבים בצד שלכם ובודקים אם הכסף שלכם עובד בשבילכם או נגדכם.

הידעת?

550,000 ש"ח — זה ההפרש שנגרם מ"לא לעשות כלום". אתם לא צריכים לגלות את זה על עצמכם בגיל 60. אתם יכולים לתקן עכשיו.

גיא מסביר את הנקודות הקריטיות שאתם חייבים לוודא שמכוסות — צפו עכשיו

השוואה בין המסלולים הנפוצים — מה באמת ההבדל

כדי להבין על מה אנחנו מדברים, הנה השוואה בין שלושת סוגי המסלולים המרכזיים בקרנות פנסיה חדשות. הנתונים הם הממוצעים הענפיים ומבוססים על פרסומי רשות שוק ההון.

| פרמטר | מסלול מנייתי | מסלול כללי / מאוזן | מסלול אג"ח (סולידי) |

|---|---|---|---|

| חשיפה למניות | 75%–100% | 30%–50% | 0%–15% |

| תנודתיות שנתית | גבוהה | בינונית | נמוכה |

| תשואה ממוצעת ל-10 שנים | כ-8%–10% | כ-6%–7% | כ-3%–4% |

| מתאים בעיקר ל- | חוסך צעיר, אופק ארוך | גיל ביניים, 10–20 שנה לפרישה | 5 שנים או פחות לפרישה |

| סיכון הפסד בשנה בודדת | משמעותי | בינוני | נמוך |

הטבלה הזו נראית פשוטה, אבל היא מפספסת נקודה קריטית: דמי הניהול. מסלול עם תשואה של 8% ודמי ניהול של 0.5% מהצבירה לא שווה למסלול עם תשואה של 8% ודמי ניהול של 0.15%. ההפרש הקטן הזה, מוכפל ב-30 שנה, הופך למאות אלפי שקלים.

טיפ מהיר

בעת השוואת מסלולים, בדקו תמיד את התשואה נטו אחרי דמי ניהול. זה המספר שחשוב — לא התשואה הגולמית.

מה מתאים לגיל שלכם? מיפוי פרקטי

אין פתרון אחד שמתאים לכולם. אבל יש עקרונות ברורים שאפשר לבנות עליהם החלטה. הנה המיפוי שאנחנו עושים עם לקוחות בפגישה הראשונה:

| גיל / שלב | אופק לפרישה | המלצה כללית | הערה חשובה |

|---|---|---|---|

| 25–35 | 30–40 שנה | מנייתי או מוגבר | תנודתיות לא מזיקה — יש זמן להתאושש |

| 36–45 | 20–30 שנה | מנייתי או כללי | תלוי בסובלנות אישית לסיכון |

| 46–55 | 10–20 שנה | כללי או מאוזן | להתחיל להוריד סיכון בהדרגה |

| 56–62 | 5–10 שנים | מאוזן עם נטייה לאג"ח | שמירה על הצבירה חשובה מרווח נוסף |

| 63+ | פחות מ-5 שנים | אג"ח / סולידי | הגנה על ההון מפני זעזועים |

זו מסגרת כללית. הבחירה האמיתית תלויה גם בנכסים אחרים שיש לכם (דירה, השקעות, חסכונות), בהכנסה הצפויה בפרישה, ובמצב המשפחתי. לכן אין תחליף לתוכנית מותאמת אישית.

מתי נכון לעבור מסלול — ומתי לא

שאלה שאנחנו מקבלים הרבה: "ראיתי שהמסלול שלי ירד 8% השנה, אני רוצה לעבור." התשובה שלנו כמעט תמיד: אל תעשו את זה.

הסיבה פשוטה. מעבר מסלול בגלל שנה אחת גרועה הוא בדיוק הדרך למכור בנמוך ולקנות בגבוה — הטעות הקלאסית של משקיעים חסרי סבלנות. משרד האוצר מזהיר מפורשות שתשואות עבר לא מבטיחות תשואות עתיד, ושאין לקבל החלטות נמהרות על סמך שנה בודדת.

מתי כן נכון לעבור מסלול?

כשמשהו מהותי בחיים שלכם השתנה:

- התקרבתם לפרישה (נגיד 7–10 שנים)

- נכנסתם לעומס פיננסי חדש (משכנתא גדולה, ילדים, עסק)

- קיבלתם ירושה שמשנה את כל התמונה

- גיליתם שהייתם במסלול שגוי עבורכם שנים רבות — ועכשיו זה הזמן לתקן

טיפ מהיר

קבלת החלטה על שינוי מסלול צריכה להתבסס על אסטרטגיה ארוכת טווח — לא על תגובה רגשית לנפילה חדה של שוק ההון. שוק תמיד מתאושש; תיק שמכר בפאניקה לא תמיד.

הצטרפו ל-700+ לקוחות שכבר ביצעו את הבדיקה ושיפרו את המצב שלהם

דמי ניהול — השחקן השקט שאוכל לכם את התשואה

שיחת טלפון אחת חסכה ללקוחה שלנו 187,000 ש"ח — כי היא ידעה לבקש הורדה בדמי הניהול

שני מסלולים יכולים להיראות זהים לגמרי בתשואה, אבל להניב סכומים שונים בעשרות אחוזים בגיל פרישה. ההבדל — דמי ניהול.

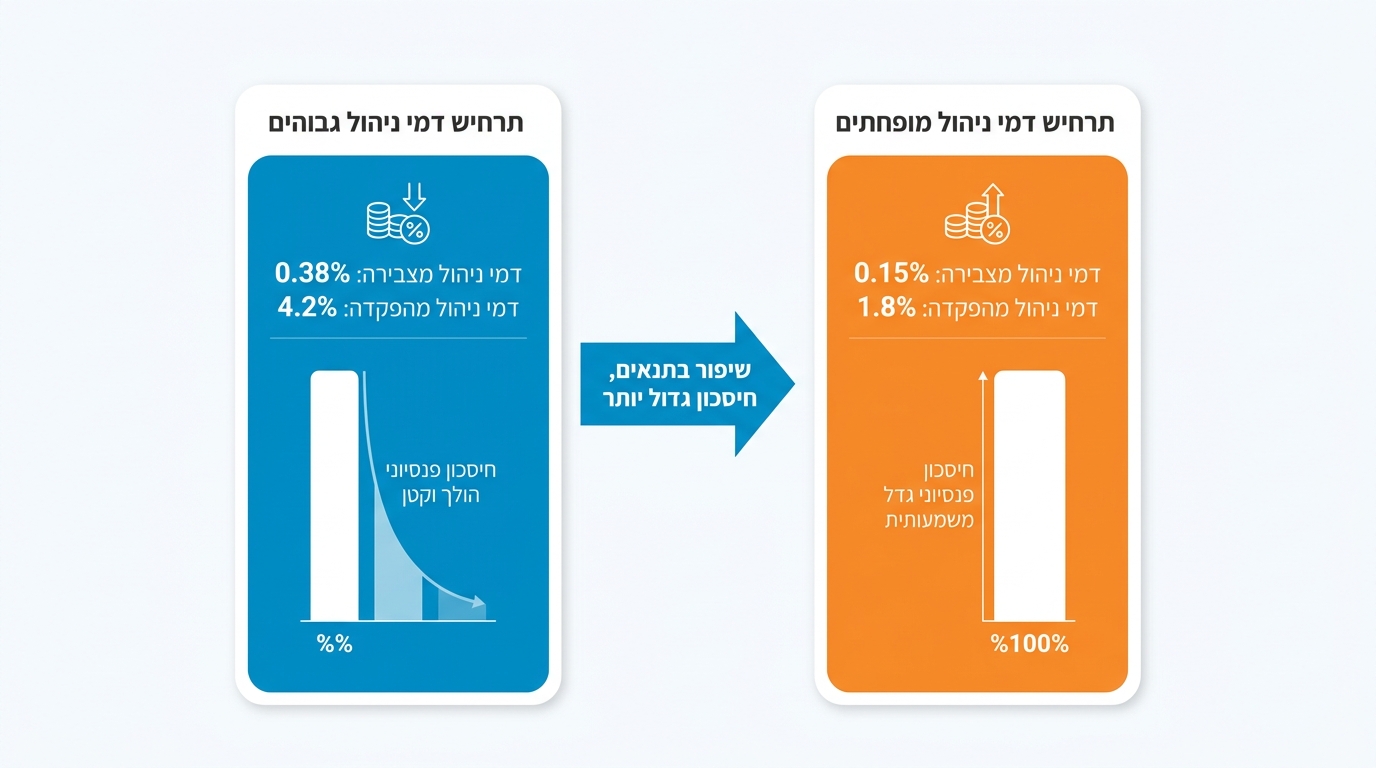

דמי הניהול בקרן פנסיה מורכבים משני רכיבים: דמי ניהול מהצבירה (עד 0.5% בחוק) ודמי ניהול מההפקדות השוטפות (עד 6% בחוק). המקסימום החוקי הוא לא מה שאתם חייבים לשלם — אתם יכולים ואתם צריכים להתמקח.

סיפור אמיתי מהשטח

לקוחה שהגיעה אלינו שילמה 0.38% מהצבירה ו-4.2% מההפקדות. עברנו איתה משא ומתן מול הקרן והורדנו ל-0.15% ו-1.8%. על צבירה של 600,000 ש"ח והפקדה חודשית של 2,800 ש"ח, החיסכון המצטבר עד גיל פרישה שלה — עוד 18 שנה — הגיע לכ-187,000 ש"ח.

שיחת טלפון אחת.

הידעת?

דמי ניהול של 0.5% לעומת 0.15% נראים כהפרש זניח — אבל על צבירה של מיליון ש"ח, אתם משלמים 3,500 ש"ח יותר בשנה. על 20 שנה, עם ריבית דריבית, זה קרוב ל-100,000 ש"ח. הכסף הזה הוא שלכם.

מה עושים עכשיו? שלושה צעדים מעשיים

אם אתם רוצים להתחיל לעשות סדר מהיום, הנה התרחיש הפרקטי:

פתחו את הדוח הפנסיוני

פתחו את הדוח השנתי האחרון שלכם ומצאו את השדה "מסלול". רשמו אותו על פתק.

השוו בפנסיה נט

היכנסו לפנסיה נט והשוו את התשואה ואת דמי הניהול לממוצע בענף. אם אתם מתחת לממוצע ב-2% לאורך 5 שנים — יש בעיה.

בדקו התאמה לגיל שלכם

בדקו אם המסלול שלכם מתאים לגיל ולאופק שלכם. בני 30 במסלול סולידי, או בני 60 במסלול מנייתי — יש מה לשנות.

הצעדים האלה לא מחייבים יועץ. מה שכן מחייב ליווי הוא ההחלטה איך לשנות, באיזו מהירות, ואיך לשלב את זה עם כל שאר הנכסים והמוצרים הפיננסיים שלכם. זו בדיוק הנקודה שבה התמונה המלאה הופכת חשובה יותר מכל החלטה בודדת.

למה חשוב שהיועץ שלכם יהיה באמת בצד שלכם

נקודה שאנחנו חוזרים עליה כי היא קריטית: מי שמייעץ לכם בפנסיה חייב להיות בצד שלכם בלבד. לא לקבל עמלות מהגוף המנהל, לא למכור מוצרים של בית השקעות מסוים, לא להיות תלוי בהחלטות שלכם כלכלית.

למה לקוחות בוחרים בגיא פיננסים

- פועלים ברישיון ממשרד האוצר מאז 2014

- מעל 700 לקוחות פרטיים ועסקיים

- יותר מ-200 מיליון ש"ח תחת ליווי

- לא מוכרים קרנות פנסיה — אנחנו לצידכם בלבד

- דוח מצב רבעוני ששומר על המסלול לאורך זמן

רוצים לבדוק אם הפנסיה שלכם באמת עובדת בשבילכם? צרו איתנו קשר ונתחיל מפגישת היכרות — בלי התחייבות, רק בדיקה של איפה אתם עומדים.

שאלות נפוצות

הפנסיה שלכם מחכה לבדיקה

אל תמתינו עוד — כל שנה שעוברת במסלול הלא נכון עולה לכם כסף שלא יחזור. פגישת הייעוץ הראשונה אצלנו היא ללא עלות וללא התחייבות.

זמן מוגבל: בדיקת פנסיה חינמית + ניתוח דמי ניהול ללא עלות

הצטרפו ל-700+ לקוחות שכבר שיפרו את הפנסיה שלהם עם גיא פיננסים

אודות הכותב

גיא שייטלבוים — בעלים, קבוצת גיא פיננסים

גיא שייטלבוים הוא בעלים של קבוצת גיא פיננסים, סוכן פנסיוני ומתכנן פיננסי. התחיל את דרכו מתוך מטרה לאפשר לכל אדם שליטה בעתידו הכלכלי. מתמחה בהנגשת עולם הפיננסים בשפה פשוטה וברורה, ומסייע למאות לקוחות בישראל בתכנון פיננסי ופנסיוני.