אם לא בדקתם את דמי הניהול בפנסיה שלכם בשלוש השנים האחרונות — רוב הסיכויים שאתם משלמים מאות אלפי שקלים יותר מדי, בלי לדעת על כך. המאמר הזה יראה לכם בדיוק כמה, ואיך לעצור את הדימום תוך שיחת טלפון אחת.

נכתב על ידי גיא שייטלבוים — מתכנן פיננסי ופנסיוני

מעל 700 לקוחות מרוצים

מה תקבלו מהמאמר הזה:

- הבנה מלאה של מה זה דמי ניהול ואיפה הם מסתתרים

- חישוב מדויק של כמה כסף אתם מאבדים עכשיו

- כלים פשוטים לבדיקת דמי הניהול שלכם — היום

- שלבים מעשיים להורדת דמי ניהול בשיחת טלפון אחת

- מתי כדאי להחליף קרן ומתי לא — ולמה זה חשוב

תוכן עניינים — לחצו לפתיחה

▼

- 49% מהחוסכים לא יודעים כמה הם משלמים

- מה התקרה החוקית — ולמה רובכם משלמים מתחתיה

- איך 0.3% הופכים ל-200,000 ש"ח

- איפה מוצאים את דמי הניהול שלכם — שלב אחרי שלב

- הטעות היקרה ביותר — לחשוב שדמי ניהול נמוכים אומרים קרן גרועה

- איך מורידים דמי ניהול — המדריך המעשי

- דמי ניהול מול הוצאות ישירות

- למה יש פערים כאלה גדולים בין חוסכים

- מתי שווה להחליף קרן פנסיה

- הליווי האישי — למה זה משנה

- הצ'ק-ליסט שלכם לבדיקת דמי ניהול — היום

49% מהחוסכים לא יודעים כמה הם משלמים בדמי ניהול

לקוח הגיע אלינו בגיל 52 עם קרן פנסיה שהוא מפקיד אליה 20 שנה. כשישבנו יחד ובדקנו את דמי הניהול שלו, גילינו שהוא משלם 1.2% מהצבירה ו-5% מההפקדות. חישוב מהיר הראה שעד גיל הפרישה הוא צפוי לאבד כ-340,000 ש"ח רק בגלל דמי הניהול האלה. תוך שבועיים הורדנו לו את דמי הניהול ל-0.2% מהצבירה ו-1.8% מההפקדות. זה הסיפור האמיתי של רוב החוסכים בישראל — הם משלמים הרבה יותר מדי, ולא יודעים.

רוב האנשים שמגיעים אלינו לפגישת היכרות מגיעים עם אותה תשובה לשאלה "כמה דמי ניהול אתם משלמים?" — "לא יודע". והאמת? זה בסדר. המערכת הפנסיונית בישראל בנויה בצורה שמקשה על החוסך הממוצע להבין מה הוא משלם ולמה.

דמי ניהול בפנסיה הם עמלה שגובות חברות הביטוח וחברות הגמל על ניהול הכסף שלכם. הם מופיעים בשני מקומות: דמי ניהול מההפקדות (אחוז שנגבה מכל שקל שנכנס לקרן) ו-דמי ניהול מהצבירה (אחוז שנגבה מכל הסכום שכבר חסכתם, מדי חודש).

השילוב הזה הוא הרוצח השקט של הפנסיה. הוא קטן, הוא מופיע באחוזים שנראים זניחים, אבל לאורך 30-40 שנות חיסכון — הוא יכול להעלים מהחשבון שלכם סכומים שיכולים לקנות דירה.

טיפ מהיר

גם אחוז אחד בדמי הניהול לאורך 35 שנה שווה עשרות עד מאות אלפי שקלים. זה לא תיאוריה — זה כוח הריבית דריבית שעובד נגדכם.

רוצים לדעת כמה דמי ניהול אתם משלמים עכשיו?

קבלו בדיקה אישית ומקצועית ללא עלות וללא התחייבות — גלו בדיוק כמה תחסכו

מה התקרה החוקית — ולמה רובכם משלמים מתחתיה בלי לדעת

הבנת התקרות החוקיות היא הצעד הראשון לחיסכון של מאות אלפי שקלים

התקרה שקבע המחוקק בקרן פנסיה חדשה היא 6% מההפקדות ו-0.5% מהצבירה בשנה. בביטוח מנהלים ובקופת גמל התקרות שונות — עד 4% מההפקדות ועד 1.05% מהצבירה. אלה המספרים המקסימליים שמותר לחברות לגבות על פי חוק, והם מעוגנים ברגולציה של רשות שוק ההון.

השאלה היא לא מה התקרה. השאלה היא מה אתם באמת משלמים.

בפועל, דמי הניהול בקרנות ברירת המחדל עומדים על 0.22% מהצבירה ו-1% מההפקדות בלבד. במשא ומתן אישי, ניתן להגיע לדמי ניהול נמוכים עוד יותר. הפער בין מה שמשלם מישהו שלא בדק מעולם למי שבדק וניהל משא ומתן — הוא הפער בין פנסיה רגילה לפנסיה טובה.

| סוג מוצר | תקרה מהפקדות | תקרה מצבירה | ממוצע בפועל |

|---|---|---|---|

| קרן פנסיה חדשה | 6% | 0.5% | 2%-3% / 0.2%-0.3% |

| ביטוח מנהלים | 4% | 1.05% | 2%-4% / 0.8%-1% |

| קופת גמל | 4% | 1.05% | 1%-2% / 0.5%-0.8% |

| קרן ברירת מחדל | — | — | 1% / 0.22% |

הידעת?

חוסך שלא בדק את דמי הניהול שלו בעשר השנים האחרונות משלם בממוצע פי 2 ממי שנרשם לקרן ברירת מחדל השנה — בגלל שהתחרות בשוק השתפרה, אבל היא לא מגיעה אליכם אוטומטית.

איך 0.3% הופכים ל-200,000 ש"ח שנעלמים מהפנסיה שלכם

הנה דוגמה שאנחנו מציגים כמעט בכל פגישה. שני חוסכים, שניהם מפקידים 2,500 ש"ח בחודש, שניהם חוסכים 35 שנה, שניהם מקבלים תשואה שנתית זהה של 5%.

חוסך א' משלם 0.5% דמי ניהול מהצבירה ו-3% מההפקדות. חוסך ב' משלם 0.2% מהצבירה ו-1% מההפקדות.

תוצאה מהממת:

לחוסך א' יהיו כ-1,950,000 ש"ח בגיל הפרישה.

לחוסך ב' יהיו כ-2,200,000 ש"ח.

הפער: כ-250,000 ש"ח

זה הכסף שחוסך א' שילם לחברת הביטוח במקום לעצמו.

כפי שחשפה בדיקה של כלכליסט, הפחתה של אחוזים בודדים בדמי הניהול מתורגמת בקלות למאות אלפי שקלים לאורך שנות החיסכון. זה לא תיאוריה — זה חשבון פשוט של ריבית דריבית.

טיפ מהיר

ככל שאתם צעירים יותר ומוקדם יותר מורידים את דמי הניהול — הסכום שחוסכים גדול יותר. כל שנה של דמי ניהול גבוהים שאבדה לא חוזרת.

איפה מוצאים את דמי הניהול שלכם — שלב אחרי שלב

הדוח השנתי של הפנסיה שלכם מגיע פעם בשנה. הדוח הרבעוני מגיע ארבע פעמים בשנה. רובכם לא פותחים אותם. זה שלב ראשון שחייב להשתנות.

כיצד לאתר את דמי הניהול בדוח שלכם

בדוח עצמו, דמי הניהול מופיעים בסעיף "עלויות ניהול החיסכון" או "דמי ניהול". תמצאו שם שני מספרים: אחד באחוזים מההפקדה (למשל 2.5%) ואחד באחוזים מהצבירה (למשל 0.4%). שני המספרים חשובים באותה מידה.

אם אין לכם את הדוח בהישג יד, היכנסו לאתר של חברת הפנסיה עם תעודת זהות וסיסמה, או בקשו בטלפון עותק עדכני. יש גם את מחשבון דמי הניהול הממשלתי שמאפשר להשוות את מה שאתם משלמים לממוצע השוק. כשאתם יודעים את הנתונים המדויקים — אתם בשליטה.

הטעות היקרה ביותר: לחשוב שדמי ניהול נמוכים אומרים קרן גרועה

הטעות שעולה לאנשים מאות אלפי שקלים — ואיך להימנע ממנה

אחת התפיסות השגויות שאנחנו פוגשים הכי הרבה: "אם דמי הניהול נמוכים, כנראה שמשהו בקרן לא בסדר". זו טעות שעולה לאנשים הון.

האמת הפוכה. דמי ניהול נמוכים לא אומרים שום דבר על איכות הקרן, על מסלול ההשקעה, על התשואות או על רמת השירות. הם רק אומרים שהחברה מוכנה להתפשר על הרווח שלה כדי להשאיר יותר כסף אצלכם. קרנות ברירת המחדל, למשל, מציעות דמי ניהול נמוכים יחסית לשוק והן מנוהלות על ידי אותן חברות שמנהלות גם קרנות "רגילות".

מה כן משפיע על איכות החיסכון? מסלול ההשקעה (מנייתי, כללי, אג"חי), גיל החוסך, אופק הזמן עד הפרישה, רכיבי הביטוח בתוך הקרן, וההתאמה האישית של כל אלה אליכם. דמי הניהול הם רק רכיב אחד, אבל הוא הרכיב היחיד שאתם יכולים לשנות בשיחת טלפון אחת.

הידעת?

מעל 700 לקוחות שלנו גילו שאחרי הורדת דמי הניהול, ביצועי הקרן שלהם נשארו זהים — ואפילו השתפרו, כי יותר כסף נשאר בתוך הצבירה שמרוויחה תשואה.

איך מורידים דמי ניהול — המדריך המעשי שעובד

הרגע האמיתי שבו אתם חוסכים כסף הוא הרגע שבו אתם מרימים טלפון למוקד של חברת הפנסיה שלכם. זה עובד ככה:

- פתחו את הדוח האחרון ורשמו את דמי הניהול מההפקדות ומהצבירה.

- בדקו את ממוצע השוק דרך אתרי השוואה ממשלתיים.

- התקשרו לחברת הפנסיה ואמרו: "אני רוצה להוריד את דמי הניהול. קיבלתי הצעה מחברה אחרת."

- דרשו את ההתחייבות בכתב — ודאו שמורידים את שני המרכיבים (הפקדות וצבירה).

- אם ההצעה לא מספקת — תעברו לחברה אחרת. זו זכות שלכם ללא קנסות.

ב-70% מהמקרים, הנציג יעביר אתכם למחלקת שימור לקוחות, ושם יציעו לכם דמי ניהול נמוכים יותר. ניוד קרן פנסיה הוא זכות שלכם, ללא קנסות וללא עמלות.

טיפ מהיר

אל תסתפקו בהורדה של דמי הניהול מההפקדות בלבד. חברות מנסות לפעמים "לתת" בחלק אחד ו"לקחת" בחלק אחר. ודאו שמורידים לכם את שני המרכיבים בכתב.

אל תעשו את זה לבד אם אתם לא בטוחים

פגישת ייעוץ אחת עם מומחה יכולה לחסוך לכם עשרות אלפי שקלים — ללא עלות וללא התחייבות

דמי ניהול מול הוצאות ישירות — ההבדל שחברות הביטוח לא ממהרות להסביר

חוץ מדמי הניהול, יש עוד רכיב עלויות שמקטין את התשואה שלכם: הוצאות ישירות. אלה עלויות שהקרן נושאת בגין ניהול ההשקעות שלה — עמלות קנייה ומכירה של ניירות ערך, עמלות ניהול של קרנות השקעה חיצוניות, ועוד.

ההוצאות הישירות נגבות ישירות מנכסי החיסכון שלכם, לא מדמי הניהול. זה אומר שגם אחרי שהורדתם את דמי הניהול, יכול להיות שאתם עדיין "משלמים" דרך ההוצאות האלה. החוק מגביל את הגובה שלהן ל-0.25% מהנכסים בשנה.

איך בודקים הוצאות ישירות

בדוח השנתי, בסעיף "הוצאות ישירות". אם הן עוברות את 0.25% בשנה — צריך להבין למה. יש מסלולים מסוימים (כמו מסלולים עם חשיפה גבוהה להשקעות אלטרנטיביות) שבהם ההוצאות גבוהות יותר, וזה לא בהכרח רע — אבל צריך לדעת על זה ולקבל החלטה מודעת.

למה יש פערים כאלה גדולים בין חוסכים — ומה זה אומר עליכם

הנתון המטריד: חוסך שהצטרף לקרן פנסיה דרך המעסיק לפני 10 שנים ולא נגע בה מאז, משלם בממוצע דמי ניהול כפולים מחוסך שצירף עצמו השנה דרך קרן ברירת מחדל. למה? כי התחרות בשוק הפנסיוני התחזקה משמעותית בשנים האחרונות, אבל התחרות הזו לא "זולגת" לחוסכים קיימים — אלא רק אם הם יוזמים.

זה אומר שהמערכת בנויה בצורה שמתגמלת את הפעילים ומענישה את הפסיביים. אם לא בדקתם את דמי הניהול שלכם בשלוש השנים האחרונות, רוב הסיכויים שאתם משלמים יותר מדי. אם לא בדקתם בעשר השנים האחרונות, רוב הסיכויים שאתם משלמים הרבה יותר מדי.

החדשות הטובות: אין משהו "מסובך" בלתקן את זה. זו שיחת טלפון אחת, או פגישה אחת עם גורם מקצועי שיבחן את התמונה המלאה.

הידעת?

לקוחות שפנו אלינו לאחר עשור של חיסכון ללא בדיקה גילו בממוצע חיסכון פוטנציאלי של 180,000–340,000 ש"ח — רק מהורדת דמי הניהול.

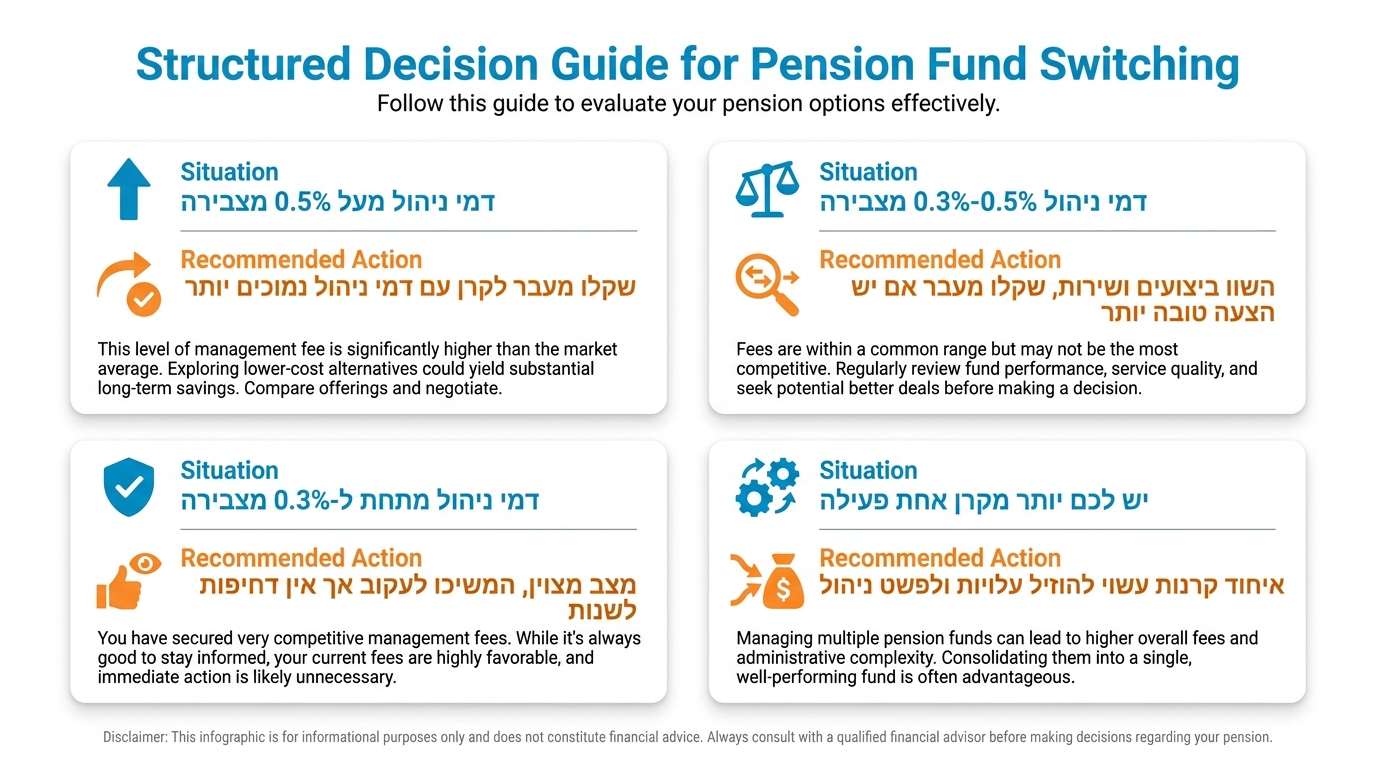

מתי שווה להחליף קרן פנסיה לגמרי — ומתי לא

לא כל פער בדמי הניהול מצדיק החלפת קרן — כך תדעו מה נכון לכם

לא כל פער בדמי ניהול מצדיק החלפת קרן. לפעמים הפער של 0.1% מהצבירה לא שווה את הטרחה, במיוחד אם הקרן הנוכחית שלכם מנוהלת טוב והתשואות ההיסטוריות שלה מצוינות.

מצד שני, אם אתם משלמים 0.8% מהצבירה ו-4% מההפקדות — זה סימן שהגיע הזמן לפעול. הנה הכללים:

| המצב שלכם | הפעולה המומלצת |

|---|---|

| מעל 0.5% מצבירה או 3% מהפקדות | משא ומתן מיידי — אם לא זז, ניוד |

| 0.3%-0.5% מצבירה | ניסיון משא ומתן + השוואה לקרנות ברירת מחדל |

| מתחת ל-0.3% מצבירה | בדיקת ביצועי הקרן ומסלול ההשקעה |

| יש לכם יותר מקרן אחת פעילה | איחוד קרנות — חובה |

חשוב לזכור: לפני ניוד, בדקו את הכיסויים הביטוחיים שלכם בתוך הקרן. לפעמים יש כיסוי אובדן כושר עבודה או שארים שאתם לא רוצים לאבד, וצריך לשמר אותם בקרן החדשה.

טיפ מהיר

אם יש לכם 2-3 קרנות פנסיה שנפתחו אצל מעסיקים שונים לאורך השנים — כל אחת גובה דמי ניהול נפרדים. איחוד הקרנות לחשבון אחד יכול לחסוך עשרות אלפי שקלים ולפשט את הניהול.

הליווי האישי — למה זה משנה יותר ממה שנדמה

אפשר לעשות את הכול לבד. אפשר להתקשר, להשוות, לנהל משא ומתן. אבל רוב האנשים לא עושים את זה — לא בגלל שהם עצלנים, אלא בגלל שהמידע מבלבל, הזמן קצר, והחשש מטעות גדול.

זה בדיוק המקום שבו ליווי פיננסי מקצועי הופך להיות שווה הרבה מעבר לעלות שלו. אנחנו לא בית השקעות ולא מוכרים מוצרים פיננסיים — אנחנו פועלים מהצד שלכם בלבד, בלי אינטרסים נסתרים. המשמעות: כשאנחנו ממליצים להוריד דמי ניהול או להחליף קרן, זה כי זה באמת הדבר הנכון לכם.

הצטרפו למעל 700 לקוחות שכבר חוסכים יותר

מאז 2014 אנחנו מלווים מעל 700 לקוחות ומנהלים מעל 200 מיליון ש"ח.

הדבר המשותף לרובם: הם הגיעו אלינו עם תחושה שהם משלמים יותר מדי, בלי לדעת בדיוק כמה. תוך זמן קצר, הם ידעו בדיוק מה הם משלמים, למה, ומה השינוי שעשינו יחסוך להם בעתיד.

הצ'ק-ליסט שלכם לבדיקת דמי ניהול — עשו את זה היום

לפני שאתם סוגרים את המאמר הזה, עשו את שלושת הצעדים הבאים:

שלב 1 — הוציאו את הדוח

הוציאו את הדוח השנתי או הרבעוני האחרון של הפנסיה שלכם. אם אין — היכנסו לאתר החברה והורידו אותו. רשמו את דמי הניהול מההפקדות ומהצבירה.

שלב 2 — בדקו מספר קרנות

בדקו אם יש לכם יותר מקרן פנסיה אחת. הרבה אנשים צברו 2-3 קרנות לאורך השנים ממעסיקים שונים, וכל אחת מהן גובה דמי ניהול נפרדים. איחוד יכול לחסוך עשרות אלפי שקלים.

שלב 3 — השוו לממוצע השוק

השוו את המספרים שלכם לממוצע השוק באמצעות אתר פנסיה נט. אם אתם מעל הממוצע — הגיע הזמן לפעולה.

הפנסיה היא הנכס הגדול ביותר של רובנו, אחרי הדירה. ההבדל בין לנהל אותה נכון לבין לתת לה "לזרום" הוא ההבדל בין פנסיה שמאפשרת לכם לחיות כמו שאתם רוצים — לבין פנסיה שתחייב אתכם להתפשר.

שאלות ותשובות — לחצו לפתיחה

▼

האם אני יכול להוריד דמי ניהול בכל קרן פנסיה?

כן. כל חוסך זכאי לנהל משא ומתן על דמי הניהול שלו מול חברת הפנסיה. אם החברה לא מוכנה להתגמש — אתם רשאים לנייד את הקרן לחברה אחרת ללא קנסות וללא עמלות על פי חוק.

כמה זמן לוקח להוריד דמי ניהול?

שיחת טלפון אחת יכולה להספיק. בממוצע, התהליך נמשך בין 20 דקות לשעה. ניוד קרן לחברה אחרת לוקח בין 3 ל-7 ימי עסקים.

האם הורדת דמי ניהול משפיעה על הכיסויים הביטוחיים שלי?

לא בהכרח — אבל חשוב לבדוק. הכיסויים הביטוחיים (אובדן כושר עבודה, שארים) הם נפרדים מדמי הניהול, אבל בעת ניוד לקרן אחרת יש לוודא שהכיסויים נשמרים ומועברים כראוי.

מהי קרן ברירת מחדל ואיך היא שונה מקרן רגילה?

קרן ברירת מחדל היא קרן פנסיה שנבחרה במכרז ממשלתי ומציעה דמי ניהול מוזלים למי שמצטרף אליה ישירות. היא מנוהלת על ידי אותן חברות הביטוח הגדולות ומאפשרת דמי ניהול של 1% מהפקדות ו-0.22% מצבירה.

האם כדאי לאחד כמה קרנות פנסיה לאחת?

ברוב המקרים — כן. כמה קרנות שמצטברות ממעסיקים שונים גובות דמי ניהול נפרדים, ולרוב לא עוקבים אחריהן. איחוד הקרנות מפשט את הניהול ולרוב מוביל לדמי ניהול נמוכים יותר על הסכום המאוחד.

הפנסיה שלכם לא יכולה לחכות

כל חודש שעובר עם דמי ניהול גבוהים — הוא כסף שלא יחזור.

קבלו בדיקה אישית חינם, ללא התחייבות — וגלו כמה תוכלו לחסוך

פגישת היכרות ללא עלות וללא התחייבות — מוביל בתעשייה מאז 2014

אודות הכותב

גיא שייטלבוים

בעלים, קבוצת גיא פיננסים | סוכן פנסיוני ומתכנן פיננסי

גיא שייטלבוים – בעלים של קבוצת גיא פיננסים, סוכן פנסיוני ומתכנן פיננסי. התחיל את דרכו מתוך מטרה לאפשר לכל אדם שליטה בעתידו הכלכלי. מתמחה בהנגשת עולם הפיננסים בשפה פשוטה וברורה, ומסייע למאות לקוחות בישראל בתכנון פיננסי ופנסיוני.