מה כולם עושים לא נכון בחיסכון הפנסיוני? הגיע הזמן לוודא שאתם באמת מכוסים

לקוח אחד, בדיקה אחת, וגילוי שהוא משלם כמעט כפול על דמי ניהול — בלי לדעת. אם גם אתם מרגישים ש"יש לכם פנסיה אז הכול בסדר", המדריך הזה נכתב בדיוק בשבילכם.

|

נכתב על ידי גיא שייטלבוים — מתכנן פיננסי מוסמך

|

מאות לקוחות כבר חסכו אלפי שקלים

מה תקבלו במדריך הזה?

- חשיפת הטעויות הנפוצות שעולות לכם עשרות אלפי שקלים מהפנסיה

- הבנה ברורה של ההבדלים בין קרן מקיפה לכללית — ולמה זה משנה

- כלים מעשיים לבדוק את דמי הניהול, מסלול ההשקעה והכיסוי הביטוחי שלכם

- תובנות שמבוססות על ניסיון עם מאות לקוחות בישראל

תוכן עניינים — לחצו לפתיחה

+

לקוח הגיע אלינו לפני כמה חודשים עם שאלה פשוטה: "יש לי קרן פנסיה, אז אני מסודר, נכון?" בדקנו ביחד את הדוח השנתי שלו וגילינו שהוא משלם דמי ניהול כמעט כפולים מהממוצע בשוק, שהמסלול שלו לא מתאים לגיל שלו, ושהכיסוי הביטוחי שלו חסר רכיב קריטי. הוא לא היה מודע לאף אחד מהדברים האלה.

רוב האנשים בישראל לא באמת בחרו את קרן הפנסיה שלהם. מישהו — מעסיק, סוכן ביטוח, או פשוט ברירת המחדל — עשה את זה בשבילם. וזה בסדר, אבל רק אם מבינים מה קיבלו ובודקים שזה באמת עובד. הבעיה היא שרוב האנשים לא בודקים. לא כי הם לא אכפתיים, אלא כי הנושא מרגיש מורכב מדי.

המדריך הזה נכתב בדיוק בשביל זה. לא כדי להפוך אתכם למומחי פנסיה, אלא כדי לתת לכם את הכלים לבדוק שהכסף שלכם באמת במקום הנכון — ושאתם מכוסים כמו שצריך.

קרן פנסיה זה לא רק חיסכון — ואם אתם חושבים ככה, יש בעיה

הטעות הראשונה שאנשים עושים היא לחשוב שקרן פנסיה זה פשוט "כסף שנשמר לפנסיה". זה הרבה יותר מזה. קרן פנסיה חדשה מקיפה היא שלושה דברים בבת אחת:

- חיסכון לגיל הפרישה — הכסף שיחכה לכם כשתפסיקו לעבוד

- ביטוח למקרה של אובדן כושר עבודה — הגנה אם תפסיקו לעבוד בגלל מחלה או תאונה

- ביטוח למקרה פטירה (כיסוי שאירים) — הגנה על המשפחה שלכם

כשאתם בוחרים קרן, אתם לא רק בוחרים איפה לשים כסף. אתם בוחרים מי ישלם לכם אם תפסיקו לעבוד בגלל מחלה. אתם בוחרים כמה המשפחה שלכם תקבל אם משהו יקרה לכם. ואתם בוחרים כמה כסף יישאר אחרי שמורידים דמי ניהול ועלויות ביטוח.

הידעת?

לפי נתוני מערכת פנסיה נט של רשות שוק ההון, רוב הציבור לא מנצל את הכלים הקיימים להשוואה בין קרנות — לא כי הכלים לא זמינים, אלא כי אנשים לא יודעים מה בדיוק הם צריכים להשוות.

מקיפה מול כללית — ההבדל ששווה לכם מאות אלפי שקלים

יש שני סוגים עיקריים של קרנות פנסיה חדשות: מקיפה וכללית. ורוב האנשים לא יודעים שיש להם את שתיהן, או שהם צריכים את שתיהן.

קרן פנסיה מקיפה היא זו שכוללת את הכול — חיסכון, ביטוח אובדן כושר עבודה וביטוח שאירים. אבל יש לה תקרה: אי אפשר להפקיד בה מעבר לסכום מסוים שמתעדכן מדי שנה לפי השכר הממוצע במשק. כל מה שמעבר לתקרה הזו? הולך לקרן פנסיה כללית.

קרן כללית היא בעיקרה מכשיר חיסכון בלבד. היא לא כוללת כיסוי ביטוחי באופן מובנה כמו המקיפה. המשמעות: אם יש לכם שכר גבוה והכסף העודף זורם לכללית, אתם לא מקבלים ביטוח נוסף על החלק הזה — אלא אם דאגתם לכך בנפרד.

| מאפיין | קרן פנסיה מקיפה | קרן פנסיה כללית |

|---|---|---|

| כיסוי אובדן כושר עבודה | כלול באופן מובנה | לא כלול באופן סטנדרטי |

| כיסוי שאירים (פטירה) | כלול באופן מובנה | לא כלול באופן סטנדרטי |

| תקרת הפקדה | מוגבלת לפי שכר ממוצע במשק | ללא תקרה |

| דמי ניהול | עד 6% מהפקדה + 0.5% מצבירה | עד 1.05% מצבירה בלבד |

| הטבות מס | כן — מלאות | חלקיות, תלוי מצב |

טיפ מהיר

בדקו בדוח השנתי שלכם אם יש לכם גם קרן כללית לצד המקיפה. אם כן — וודאו שיש לכם כיסוי ביטוחי נפרד על הסכומים שבכללית, אחרת אתם חשופים ללא הגנה על חלק משמעותי מהחיסכון.

המסמך של הוועדה המייעצת לממונה על שוק ההון מפרט בדיוק את המנגנון הזה. שווה להכיר אותו, גם אם זה לא הקריאה הכי מרגשת בעולם.

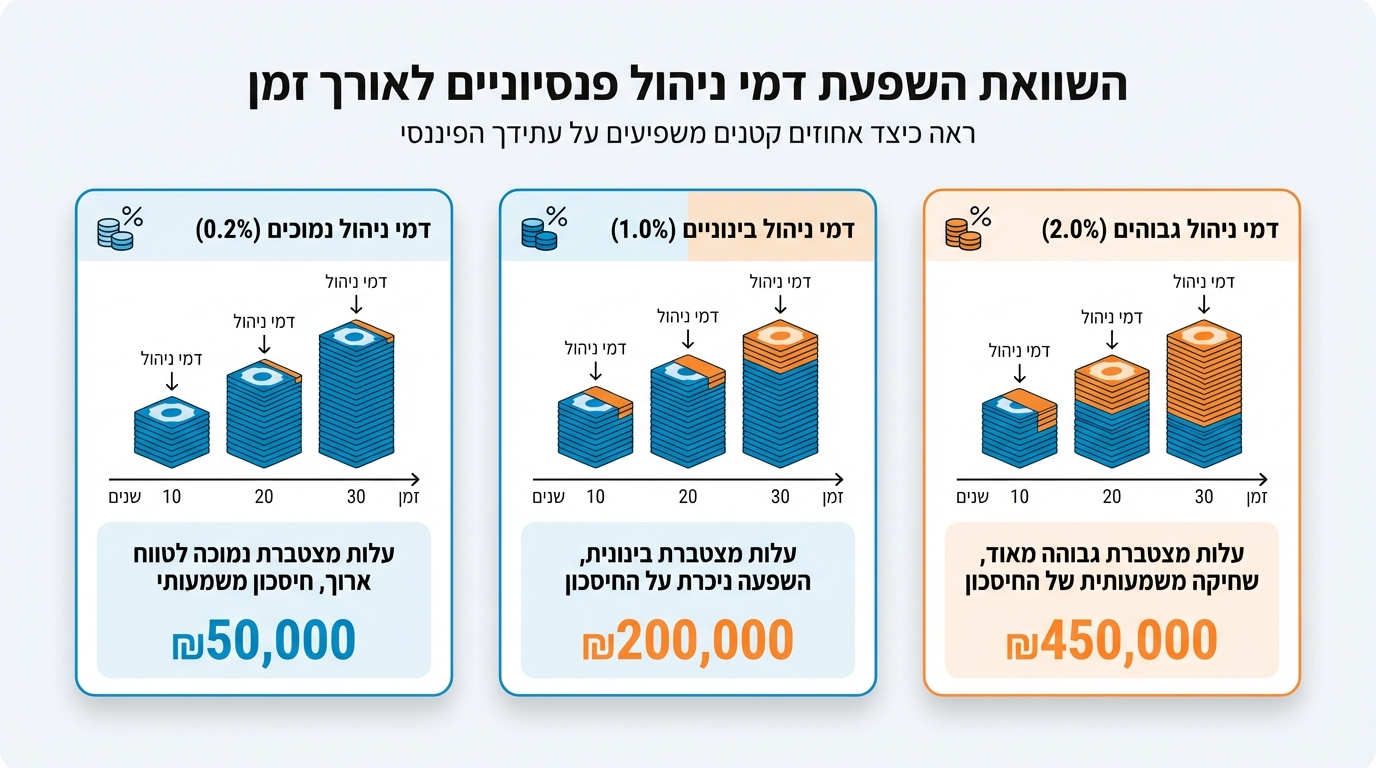

דמי ניהול — המספר שאף אחד לא מסתכל עליו וששורף לכם עשרות אלפי שקלים

הפער בדמי ניהול יכול לעלות לכם מעל 150,000 ש"ח לאורך שנות החיסכון

בואו נדבר על מה שבאמת אוכל לכם את הפנסיה: דמי ניהול.

בקרן פנסיה מקיפה יש שני סוגי דמי ניהול. הראשון — אחוז מההפקדה החודשית (עד 6% מכל הפקדה). השני — אחוז מהסכום שנצבר (עד 0.5% מהצבירה בכל שנה). שני המספרים האלה נשמעים קטנים. הם לא קטנים בכלל.

דוגמה מספרית שתפתח לכם את העיניים

עובד שכיר עם שכר של 12,000 ש"ח, שמפקיד כ-2,400 ש"ח לחודש לקרן פנסיה.

תרחיש א' — דמי ניהול גבוהים

4% מהפקדה + 0.25% מצבירה

תרחיש ב' — דמי ניהול מותאמים

1.5% מהפקדה + 0.15% מצבירה

הפער אחרי 30 שנה: מעל 150,000 ש"ח

על אותו שכר. אותה קרן. רק דמי ניהול שונים.

המספרים לא משקרים. נתוני מרכז המחקר של הכנסת מראים שההפרשים בדמי ניהול בין קרנות יכולים לייצר פערים דרמטיים לאורך שנות חיסכון.

איך יודעים כמה אתם משלמים? זה כתוב בדוח השנתי שלכם. ואם לא בדקתם את זה אף פעם — עכשיו זה הזמן. אפשר גם להיכנס למחשבון דמי הניהול של רשות שוק ההון ולהשוות מה מציעות קרנות אחרות.

אז מתי כדאי לנהל משא ומתן על דמי ניהול?

תמיד. ברצינות. אבל יש רגעים שבהם יש לכם כוח מיקוח גבוה יותר:

- כשאתם מתחילים עבודה חדשה — המעסיק החדש פותח לכם הזדמנות לבחון הכול מחדש

- כשהצבירה שלכם עוברת את ה-100,000 ש"ח — אתם הופכים ללקוח שווה יותר

- כשאתם שוקלים מעבר לקרן אחרת — הקרן הנוכחית תרצה לשמור אתכם ותציע תנאים טובים יותר

טיפ מהיר

קרנות פנסיה רוצות לשמור עמיתים — תשתמשו בזה. לפני שאתם חותמים על דמי ניהול, בקשו הצעה מקרן מתחרה. בהרבה מקרים, עצם הפנייה מורידה את העלויות באופן משמעותי.

מסלול השקעה — הבחירה שרוב האנשים לא יודעים שהם עשו

הנה עובדה שמפתיעה כמעט כל לקוח שמגיע אלינו: הכסף בקרן הפנסיה שלכם מושקע בשוק ההון. הוא לא פשוט "יושב שם". הוא נמצא בתיק השקעות — ואתם בחרתם (או שמישהו בחר בשבילכם) את מסלול ההשקעה שקובע איפה הכסף עובד.

יש שלוש קטגוריות עיקריות:

מסלול מנייתי

חשיפה גבוהה למניות, פוטנציאל תשואה גבוה יותר, תנודתיות גבוהה יותר. מתאים בדרך כלל לצעירים שרחוקים מגיל הפרישה.

מסלול אג"ח (סולידי)

חשיפה בעיקר לאגרות חוב, פחות תנודות, תשואה צפויה נמוכה יותר. מתאים בדרך כלל למי שקרוב לפרישה ולא רוצה הפתעות.

מסלול תלוי-גיל (ברירת מחדל)

מתחיל מנייתי ומתקרב לאג"חי ככל שמתקרבים לגיל הפרישה. בתיאוריה זה נשמע מעולה. בפועל, זה לא תמיד מותאם בדיוק למצב שלכם.

| מסלול | פרופיל סיכון | מתאים לגיל | פוטנציאל תשואה שנתית |

|---|---|---|---|

| מנייתי | גבוה | 25–45 | 6%–8% |

| כללי/משולב | בינוני | 35–55 | 4%–6% |

| אג"חי / סולידי | נמוך | 55+ | 2%–4% |

| תלוי-גיל (ברירת מחדל) | משתנה | כל גיל | תלוי שלב |

הידעת?

בן 30 עם מסלול אג"חי מפסיד עשרות שנים של צמיחה. ובן 60 עם מסלול מנייתי עלול לספוג ירידה חדה בדיוק לפני שהוא צריך את הכסף. שניהם בחרו "מסלול פנסיה" — אבל שניהם בחרו לא נכון.

טיפ מהיר

היכנסו לאזור האישי שלכם בקרן הפנסיה ובדקו באיזה מסלול הכסף שלכם נמצא. אם אתם מתחת לגיל 40 ונמצאים במסלול סולידי או כללי — סביר להניח שאתם מפסידים תשואה משמעותית. שיחה קצרה עם מתכנן פיננסי יכולה לחסוך לכם מאות אלפי שקלים.

הצטרפו למאות לקוחות שכבר חסכו אלפי שקלים

מאות לקוחות בישראל כבר ביצעו בדיקת פנסיה מקיפה וגילו שהם יכולים לשפר משמעותית את תנאי החיסכון שלהם. חלקם חסכו עשרות אלפי שקלים בדמי ניהול בלבד.

צפו בסרטון המלא — מה כולם עושים לא נכון בחיסכון הפנסיוני

רוצים להבין את הנושא לעומק? בסרטון הבא גיא שייטלבוים מסביר בצורה ברורה ונגישה את הטעויות הנפוצות ביותר בחיסכון הפנסיוני — ואיך לוודא שאתם מכוסים באמת:

טיפ מהיר

שמרו את הסרטון הזה ושתפו אותו עם בני משפחה וחברים. המידע שבו יכול לחסוך להם עשרות אלפי שקלים לאורך החיים.

שאלות ותשובות נפוצות

איך אני יודע כמה דמי ניהול אני משלם?

+

הכנסו לדוח השנתי שלכם מקרן הפנסיה (מגיע בדואר או במייל פעם בשנה), או היכנסו לאזור האישי באתר הקרן. תוכלו לראות בדיוק כמה אתם משלמים — גם באחוזים מההפקדה וגם באחוזים מהצבירה. אפשר גם להשתמש במחשבון של רשות שוק ההון להשוואה.

האם כדאי לעבור מקרן פנסיה אחת לאחרת?

+

לפעמים כן, אבל חשוב לבדוק את כל התמונה לפני שעושים מעבר. צריך לבחון את דמי הניהול, את מסלול ההשקעה, את הכיסוי הביטוחי ואת תנאי הקבלה בקרן החדשה (בעיקר אם יש בעיות בריאות). מומלץ מאוד להיעזר במתכנן פיננסי שיבחן את כל ההיבטים ולא רק את המחיר.

מה ההבדל בין קרן פנסיה לביטוח מנהלים?

+

שני המוצרים מיועדים לחיסכון פנסיוני, אבל הם שונים במבנה. קרן פנסיה פועלת על בסיס "ערבות הדדית" בין העמיתים ובדרך כלל זולה יותר בדמי ניהול. ביטוח מנהלים הוא מוצר ביטוחי שמאפשר גמישות רבה יותר בהתאמת כיסויים, אבל לעתים יקר יותר. הבחירה תלויה במצב האישי שלכם.

האם אני יכול לשנות מסלול השקעה בלי לעזוב את הקרן?

+

בהחלט. שינוי מסלול השקעה הוא פשוט ובדרך כלל אפשר לעשות אותו דרך האזור האישי באתר הקרן או בפנייה טלפונית. המעבר לא כרוך בעלויות ולא משפיע על הכיסוי הביטוחי שלכם. מומלץ לבדוק את המסלול פעם בשנה לפחות.

מה זה כיסוי אובדן כושר עבודה ולמה זה חשוב?

+

כיסוי אובדן כושר עבודה מבטיח לכם הכנסה חודשית אם לא תוכלו לעבוד בגלל מחלה או תאונה. בלי כיסוי הזה, אם חלילה תאבדו את היכולת לעבוד — אין לכם מקור הכנסה. זה אחד הרכיבים הקריטיים ביותר בפנסיה, ורבים לא בודקים שהוא מספיק או שהוא בכלל קיים.

הגיע הזמן לבדוק שאתם באמת מכוסים

בדיקה מקצועית, אישית וללא עלות — כדי שתדעו בדיוק איפה אתם עומדים ומה אפשר לשפר. אל תחכו עוד — כל חודש שעובר עולה לכם כסף.

ללא התחייבות. מספר המקומות מוגבל החודש.

אודות הכותב

גיא שייטלבוים

בעלים של קבוצת גיא פיננסים | סוכן פנסיוני ומתכנן פיננסי

גיא שייטלבוים התחיל את דרכו מתוך מטרה לאפשר לכל אדם שליטה בעתידו הכלכלי. מתמחה בהנגשת עולם הפיננסים בשפה פשוטה וברורה, ומסייע למאות לקוחות בישראל בתכנון פיננסי ופנסיוני.