הפנסיה שלכם עשויה להיות שווה מאות אלפי שקלים פחות ממה שאתם חושבים — ורוב האנשים מגלים את זה רק כשכבר מאוחר מדי לתקן.

קראו את המדריך הזה עד הסוף ותבינו בדיוק איפה הכסף שלכם נמצא, מי מחזיק בו, ומה אפשר לעשות עכשיו כדי לשנות את התמונה.

|

נכתב על ידי גיא שייטלבוים, סוכן פנסיוני ומתכנן פיננסי

|

מעל 700 לקוחות מרוצים

מה תלמדו במדריך הזה:

- ההבדל האמיתי בין פנסיה תקציבית לצוברת — ואיך הוא משפיע על הכיס שלכם

- מי באמת זכאי לפנסיה תקציבית היום — ולמה רוב האנשים טועים בזה

- הטעות היקרה ביותר בפנסיה צוברת — ואיך לא לעשות אותה

- שלוש פעולות שאפשר לבצע השבוע ויכולות לשנות מאות אלפי שקלים

- שתי שיטות, שני עולמות — ההבדל שמשנה הכול

- מי באמת זכאי לפנסיה תקציבית היום?

- איך נצברות הזכויות בפנסיה תקציבית?

- פנסיה צוברת: איך הכסף שלכם באמת עובד

- מה כולם עושים לא נכון בחיסכון הפנסיוני?

- הטעות הכי יקרה בפנסיה הצוברת

- מה קורה לכסף כשאתם הולכים לעולמכם?

- פנסיה מקיפה מול פנסיה כללית

- תרחיש מהחיים: לקוח שגילה אחרת

- שלוש טעויות שהכי קל לתקן היום

- מה עושים עכשיו? בודקים שאתם באמת מכוסים

שתי שיטות, שני עולמות — ההבדל שמשנה הכול

לקוח הגיע אלינו לפני כמה חודשים, בן 58, עובד מדינה ותיק. הוא היה בטוח שהוא מבין איך הפנסיה שלו עובדת — עד שגילה שחצי מהשנים שעבד בכלל לא נכנסות לחישוב שחשב שהן נכנסות. הפער היה כ-1.2 מיליון שקלים על פני תוחלת חיים צפויה. למה זה קרה? כי אף אחד לא הסביר לו את ההבדל האמיתי בין פנסיה תקציבית לפנסיה צוברת, ואיפה בדיוק הוא נמצא על הרצף הזה.

פנסיה תקציבית ופנסיה צוברת הן שתי שיטות שונות לגמרי לייצר הכנסה בגיל פרישה. ההבדל ביניהן הוא לא טכני — הוא מהותי. הוא קובע מי נושא בסיכון, מי משלם את הקצבה בפועל, ומה קורה לכסף שלכם אחרי שתלכו מהעולם.

פנסיה תקציבית היא שיטה שבה המעסיק — במקרה הזה מדינת ישראל — מתחייב לשלם לכם קצבה חודשית לכל החיים, מתוך תקציבו השוטף. אין קופה. אין השקעה. אין חשבון על שמכם. יש רק זכויות שנצברות על פי ותק ושכר, והמדינה משלמת מהכיס שלה כל חודש.

פנסיה צוברת היא בדיוק ההפך. כל חודש מופקד כסף ממשי לחשבון על שמכם בקרן פנסיה, הכסף מושקע בשוק ההון, והקצבה שתקבלו תלויה בכמה הצלחתם לצבור — כולל תשואות ומינוס דמי ניהול.

טיפ מהיר

לא בטוחים באיזו שיטה אתם? בדקו את הסכם ההעסקה שלכם או פנו ישירות למשאבי אנוש — זה המידע הבסיסי שכל עובד זכאי לקבל תוך דקות.

| פרמטר | פנסיה תקציבית | פנסיה צוברת |

|---|---|---|

| מי משלם את הקצבה | המעסיק מתקציב שוטף | קרן הפנסיה מהכסף הצבור |

| חשבון אישי | אין — רק צבירת זכויות | יש — כסף ממשי על שמכם |

| מי נושא בסיכון | המעסיק | החוסך — אתם |

| מה עובר ליורשים | קצבת שאירים בלבד | יתרה צבורה ניתנת להורשה |

| דמי ניהול | אין | יש — משפיעים משמעותית |

מי באמת זכאי לפנסיה תקציבית היום?

כאן אנשים מתבלבלים הכי הרבה. הרבה פעמים אנחנו פוגשים לקוחות שחושבים שבגלל שהם עובדי מדינה או עובדי עירייה — הם בפנסיה תקציבית. ברוב המקרים, זה פשוט לא נכון.

מאז 2002, עובדי מדינה חדשים כבר לא מצטרפים לפנסיה תקציבית. הם נכנסים ישירות לפנסיה צוברת, בדיוק כמו כולם. מי שכן נמצא בפנסיה תקציבית הם עובדי מדינה שהתחילו את עבודתם לפני מועד זה, אנשי קבע בצה"ל, שוטרים, סוהרים ושופטים. זו אוכלוסיה שהולכת ומצטמצמת עם השנים.

הידעת?

הסיבה למעבר מתקציבית לצוברת היא פשוטה: מדינת ישראל הבינה שההתחייבות לשלם פנסיות לכל עובדיה לכל החיים יוצרת חור תקציבי עצום. בנק ישראל פרסם מחקרים המראים כיצד המעבר הזה שינה לחלוטין את שיעור החיסכון במשק.

איך נצברות הזכויות בפנסיה תקציבית — ומה לא מספרים לכם

בפנסיה תקציבית, כל שנת עבודה מזכה אתכם באחוז מסוים מהשכר הקובע — בדרך כלל 2% לשנה, עד תקרה של 70% מהשכר. אם עבדתם 35 שנה, תקבלו 70% מהשכר הקובע האחרון שלכם כקצבה חודשית לכל החיים. נשמע פנטסטי — אבל יש נקודה אחת קריטית שחייבים להבין.

השכר הקובע — הפרט שמשנה את כל החישוב

ה"שכר הקובע" הוא לא בהכרח השכר שאתם רואים בתלוש. הוא מחושב לפי רכיבים מסוימים בלבד, ולא כולל הכול. יש לקוחות שמגלים שהשכר הקובע שלהם נמוך ב-20% עד 30% מהברוטו שהם מכירים. זה משנה את כל החישוב — ויכול לייצר פער של מיליון שקלים ומעלה לאורך תוחלת חיים.

טיפ מהיר

אם אתם בפנסיה תקציבית, בקשו מהמחלקה הפיננסית לראות את חישוב השכר הקובע שלכם. זה מידע שמגיע לכם לפי חוק, וידיעת הנתון הזה עכשיו עשויה לחסוך לכם הפתעות כואבות בגיל הפרישה.

פנסיה צוברת: איך הכסף שלכם באמת עובד

הבנת מנגנון הפנסיה הצוברת היא הצעד הראשון לחיסכון חכם יותר

רוב הישראלים היום חוסכים בפנסיה צוברת. השיטה עובדת ככה: כל חודש מופקדים לקרן שלכם 6% מהשכר מהעובד, 6.5% מהמעסיק לתגמולים, ועוד 8.33% מהמעסיק לפיצויים. סך הכול כ-20.83% מהשכר שנכנסים לקופה.

הכסף הזה לא יושב בצד. הוא מושקע בשוק ההון — מניות, אגרות חוב, נדל"ן, השקעות אלטרנטיביות — לפי המסלול שבחרתם. התשואה מצטברת, דמי הניהול יורדים, ובסוף הדרך יש לכם סכום צבור.

מקדם ההמרה — הנקודה שהכי מעט אנשים מבינים

הסכום הצבור מחולק במקדם הזה כדי לקבל את הקצבה החודשית. המקדם תלוי בגיל הפרישה, במין, ובתוחלת החיים הצפויה. ככל שהמקדם גבוה יותר — הקצבה נמוכה יותר. זה הגורם שכמעט אף יועץ לא מסביר ללקוחות שלו, וזה בדיוק המקום שבו קבלת ייעוץ מוסמך משנה את כל הסיפור.

הידעת?

לפי נתוני רשות שוק ההון, מקדם ההמרה הממוצע בישראל עלה משמעותית בעשור האחרון בשל עלייה בתוחלת החיים — מה שאומר שאותו סכום צבור יניב קצבה נמוכה יותר ממה שחישבתם כשהתחלתם לחסוך.

רוצים לדעת אם הפנסיה שלכם בנויה נכון?

פגישת בדיקה ראשונית ללא עלות ללא התחייבות — מעל 700 לקוחות כבר גילו כמה כסף הם יכולים לחסוך

מה כולם עושים לא נכון בחיסכון הפנסיוני?

הטעויות בפנסיה צוברת הן לא טעויות שרואים מיד. הן מתגלות אחרי 10, 20 או 30 שנה — כשכבר מאוחר לתקן. לפני שנכנס לפירוט, חשוב לראות את ההסבר הבא שמפרק את הטעויות הנפוצות לעומק:

אחרי שהבנו את הטעויות העיקריות, בואו נכנס לפירוט איך כל אחת מהן מתבטאת בפועל בחיסכון שלכם — ומה אפשר לעשות כדי להפוך את המגמה.

הטעות הכי יקרה שאנשים עושים בפנסיה הצוברת

לקוחה הגיעה אלינו לפני שנה. בת 42, מנהלת בהייטק, משכורת יפה. היא הייתה בטוחה שהפנסיה שלה "מסודרת" כי היא מפקידה כל חודש. כשבדקנו את דמי הניהול שלה גילינו שהיא משלמת 0.5% מהצבירה ו-4% מההפקדה.

עשינו את החישוב מולה. לאורך 25 שנות חיסכון נוספות, ההפרש בינה לבין מישהו שמשלם 0.2% מהצבירה ו-1.5% מההפקדה — עמד על כ-640,000 שקלים. זה לא סכום תיאורטי. זה כסף שיוצא מהחיסכון שלה ונכנס לכיס של חברת הפנסיה.

אזהרה: דמי ניהול זו הטעות היקרה ביותר

לפי נתוני רשות שוק ההון, ההבדלים בדמי הניהול בין קרנות הפנסיה בישראל יכולים ליצור פער של מאות אלפי שקלים לאורך תקופת החיסכון. ורוב האנשים אפילו לא יודעים מה הם משלמים.

טיפ מהיר

היכנסו ל"מסלקה הפנסיונית" של רשות שוק ההון ותראו בדיוק כמה אתם משלמים בדמי ניהול. זה לוקח פחות מ-10 דקות ויכול לשנות מאות אלפי שקלים בעתיד שלכם.

מה קורה לכסף כשאתם הולכים לעולמכם? ההבדל הדרמטי

הבדלי הירושה בין שתי שיטות הפנסיה — נתון שמשפיע על כל המשפחה

כאן ההבדל בין שתי השיטות הופך לדרמטי במיוחד.

בפנסיה תקציבית — אין ירושה

בפנסיה תקציבית, אין לכם צבירה. אין ירושה. כשתלכו, בן הזוג יקבל קצבת שאירים — בדרך כלל 60% מהקצבה שלכם — והילדים יקבלו קצבה עד גיל מסוים. זהו. אם אין שאירים זכאים, הכסף נשאר בתקציב המדינה.

בפנסיה צוברת — הסיפור אחר לגמרי

אם הלכתם מהעולם לפני גיל הפרישה, כל הסכום הצבור עובר ליורשים שלכם. אם הלכתם אחרי שהתחלתם לקבל קצבה, זה תלוי במסלול שבחרתם — יש מסלולים שמבטיחים תשלום למשך תקופה גם אם הלכתם מוקדם.

בדיוק בגלל ההבדלים האלה, חשוב לוודא שהיועץ שלכם פועל ללא אינטרסים נסתרים — שהוא בצד שלכם, מסתכל על התמונה המלאה, ולא מוכר לכם מוצר מסוים של חברת ביטוח ספציפית.

פנסיה מקיפה מול פנסיה כללית — ההבדל שרוב האנשים מפספסים

גם בתוך עולם הפנסיה הצוברת יש שתי משפחות: מקיפה וכללית. ורוב האנשים לא יודעים באיזו מהן הם נמצאים.

קרן פנסיה מקיפה כוללת שלושה כיסויים: קצבת זקנה, כיסוי נכות (אובדן כושר עבודה), וקצבת שאירים. היא נהנית מ-30% מהנכסים מושקעים באגרות חוב מיועדות בתשואה מובטחת של כ-5.15%. יש תקרת הפקדה חודשית.

קרן פנסיה כללית היא בעצם מה שעובר את התקרה של המקיפה. אין בה אגרות חוב מיועדות, אין כיסויים ביטוחיים בסיסיים, והיא חשופה לחלוטין לתנודות השוק.

| מאפיין | קרן מקיפה | קרן כללית |

|---|---|---|

| תקרת הפקדה | כ-4,983 ש"ח לחודש | ללא תקרה |

| אגרות חוב מיועדות | 30% — תשואה מובטחת | אין |

| כיסוי נכות ושאירים | כלול | לא כלול |

| חשיפה לשוק ההון | חלקית — בטוחה יותר | מלאה — תנודתית יותר |

טיפ מהיר

אם אתם לא יודעים אם אתם בקרן מקיפה או כללית — זו נקודת התחלה מצוינת לבדיקה. הפרטים האלה נמצאים בדוח השנתי שהקרן שולחת אליכם, או דרך אתר הקרן עצמה.

מה הלקוחות שלנו אומרים

"חשבתי שהפנסיה שלי מסודרת. פגישה אחת עם גיא גרמה לי להבין שהייתי מפסיד מעל 400,000 שקלים. שינינו הכול בשעה אחת."

— א.מ., מהנדס תוכנה בן 44, לקוח מזה 3 שנים

תרחיש מהחיים: לקוח שחשב שהוא בתקציבית וגילה אחרת

לקוח שהגיע אלינו בגיל 61, אחרי 30 שנות עבודה כעובד רשות מקומית. הוא היה משוכנע שהוא בפנסיה תקציבית כי ככה זה "תמיד היה" ברשויות המקומיות. ישבנו, ביקשנו דוחות, בדקנו מול הרשות. התברר שבשנת 2005 הרשות העבירה את כל העובדים החדשים — והוא נחשב "חדש" באותו רגע בגלל מעבר בין יחידות — לפנסיה צוברת.

18 שנה הוא חסך בקרן פנסיה, בלי שהבין את זה לעומק, ובלי שבדק פעם אחת את דמי הניהול או את המסלול. הוא שילם דמי ניהול גבוהים של 6% מההפקדה, היה במסלול כללי שלא התאים לגיל שלו, ולא ניצל את הזכאות להפקדות נוספות.

מה קרה בפגישה אחת:

- החלפנו קרן והורדנו דמי ניהול מ-6% ל-1.5% מהפקדה

- התאמנו מסלול השקעה לגיל ולאופק

- הפער העתידי לטובתו עד גיל 85: מעל 210,000 שקלים נוספים

- כל זה — בלי להפקיד שקל נוסף

"לא האמנתי שפגישה של שעה יכולה לשנות את הפרישה שלי בצורה כזו. תודה לגיא ולצוות שלו על הגישה האמיתית והמחויבות."

— י.ר., עובד רשות מקומית בן 62

שלוש טעויות שהכי קל לתקן היום — ועושות את כל ההבדל

שלוש פעולות פשוטות שיכולות לשנות מאות אלפי שקלים בחיסכון הפנסיוני שלכם

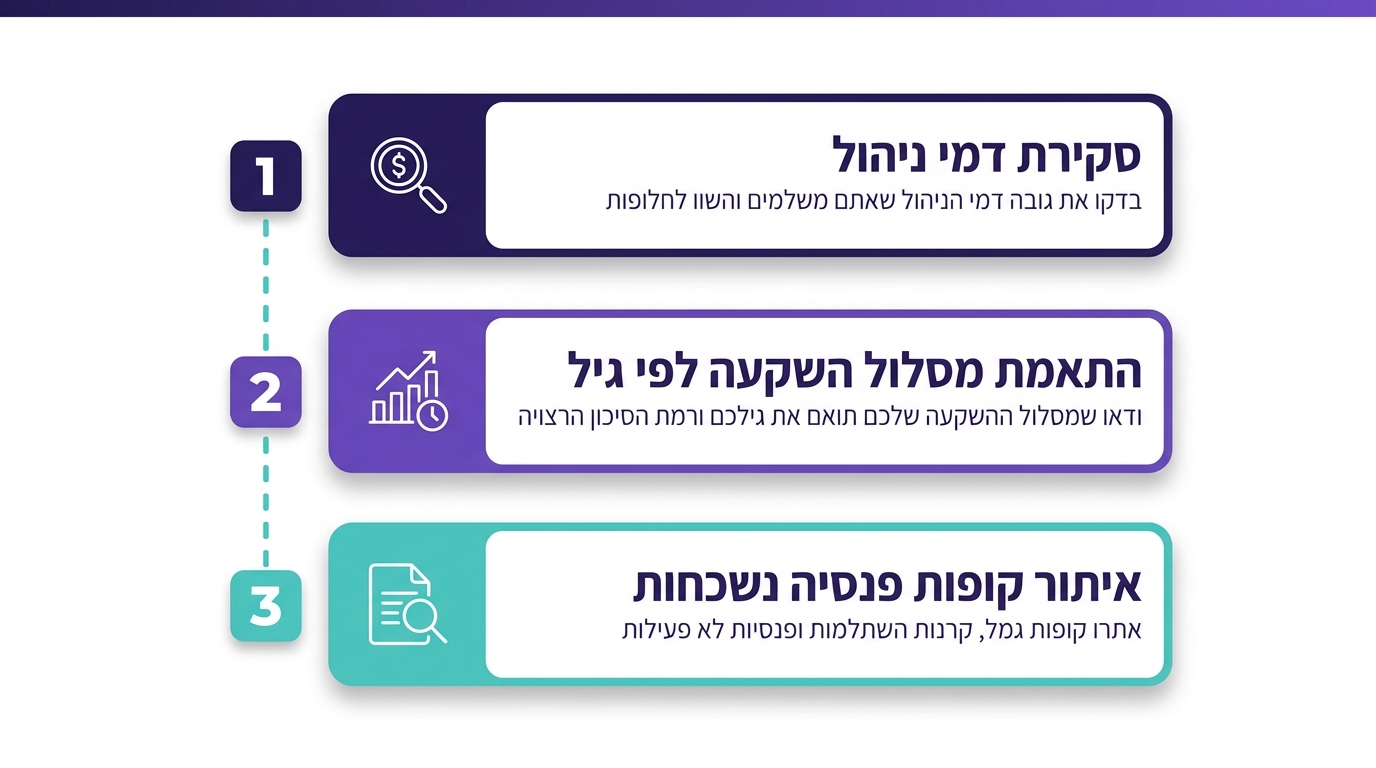

אם אתם בפנסיה צוברת — וסביר שכן — יש שלוש פעולות שאפשר לעשות השבוע ויכולות לשנות את התמונה לחלוטין.

פעולה 1: בדקו דמי ניהול

היכנסו ל"מסלקה הפנסיונית" של רשות שוק ההון, תראו מה אתם משלמים. אם אתם מעל 0.3% מצבירה או 2% מהפקדה — יש מקום לשיפור משמעותי שיכול לשווה לכם מאות אלפי שקלים לאורך השנים.

פעולה 2: בדקו התאמת מסלול לגיל

מסלול כללי מתאים לחלק מהאנשים, אבל לא לכולם. אם אתם מתחת לגיל 50, מסלול מנייתי או מותאם גיל יכול להניב תשואה גבוהה יותר לאורך זמן — ולהוסיף עשרות אלפי שקלים לצבירה הסופית.

פעולה 3: אתרו קופות ישנות

באתר "הר הכסף" של משרד האוצר אפשר לאתר חסכונות פנסיוניים נשכחים. אצל 40% מהלקוחות שלנו גילינו קופות שהם שכחו שקיימות, עם סכומים של עשרות ולפעמים מאות אלפי שקלים.

טיפ מהיר

אל תחכו לגיל הפרישה כדי לבדוק את הפנסיה. כל שנה שעוברת בלי אופטימיזציה שווה כסף אמיתי שלא יחזור. הזמן הטוב ביותר לפעול הוא עכשיו.

מה עושים עכשיו? בודקים שאתם באמת מכוסים

ההבדל בין פנסיה תקציבית לצוברת הוא לא רק שאלה תיאורטית. הוא הבסיס להבנה איפה אתם נמצאים, מה בשליטתכם, ואיפה צריך לפעול כדי שהעתיד הכלכלי שלכם יהיה יציב ובטוח.

אם אתם בפנסיה תקציבית — צריך לוודא שהזכויות שלכם מחושבות נכון, שהשכר הקובע משקף את מה שמגיע לכם, ושאין פערי ותק שנעלמו במעבר בין מעסיקים. אם אתם בפנסיה צוברת — צריך לבדוק דמי ניהול, מסלול, כיסויים, וקופות ישנות.

בקבוצת גיא פיננסים:

- פועלים מאז 2014

- מלווים מעל 700 לקוחות מרוצים

- מנהלים מעל 200 מיליון שקלים

- פועלים אך ורק בצד שלכם — ללא אינטרסים נסתרים

זמן מוגבל: פגישות הבדיקה החינמיות שלנו מלאות מהר — הבטיחו את מקומכם עכשיו

הפנסיה שלכם שווה בדיקה אחת

רוצים לדעת איפה הפנסיה שלכם עומדת באמת ואם יש פערים שחשוב לסגור? צרו איתנו קשר ונתחיל מפגישת היכרות — בלי התחייבות, בלי עלות.

לפגישת בדיקה חינם — פעלו עכשיו

ללא עלות. ללא התחייבות. עם מחויבות מלאה לצד שלכם.

הדרך הפשוטה ביותר היא לבדוק את תלוש השכר שלכם — אם יש בו ניכוי לקרן פנסיה ספציפית, אתם כנראה בפנסיה צוברת. לחילופין, פנו למשאבי אנוש במקום העבודה ושאלו ישירות. אתם זכאים לקבל את המידע הזה.

דמי ניהול סבירים עומדים על עד 0.2%-0.3% מהצבירה ועד 1.5%-2% מההפקדה. אם אתם משלמים יותר מכך, כנראה שיש מקום להוריד — ואפשר לנהל משא ומתן עם הקרן או לעבור לקרן אחרת.

כן, בהחלט. ניוד בין קרנות פנסיה הוא פרוצדורה מוסדרת שלא מחייבת אתכם לעשות שום דבר מיוחד. הקרן החדשה מטפלת בכל ההעברה. חשוב לוודא שאין עלויות נסתרות ושהכיסויים הביטוחיים שלכם נשמרים בתהליך.

אתר "הר הכסף" של משרד האוצר מאפשר לכל אזרח לראות את כל החסכונות הפנסיוניים שלו במקום אחד, כולל חסכונות ישנים שנשכחו. ניתן להיכנס דרך אתר המשרד עם תעודת זהות. ממליצים לבדוק לפחות אחת לשנה.

עכשיו. בכל גיל. ככל שתתחילו מוקדם יותר, כך יש לכם יותר זמן לתקן ולייעל. גם בגיל 55-60 שינויים נכונים יכולים להוסיף עשרות עד מאות אלפי שקלים לפנסיה. אל תחכו לגיל הפרישה — אז כבר מאוחר מדי לחלק מהשינויים.

אל תתנו לפנסיה שלכם להמשיך לדעוך בשקט

מעל 700 לקוחות כבר גילו כמה כסף הם יכלו לחסוך. עכשיו זה תורכם. פגישת בדיקה ראשונית — ללא עלות, ללא התחייבות.

הזמינות מוגבלת — קבעו פגישה לפני שהמקומות מתמלאים

אודות הכותב

גיא שייטלבוים

גיא שייטלבוים הוא בעלים של קבוצת גיא פיננסים, סוכן פנסיוני ומתכנן פיננסי. התחיל את דרכו מתוך מטרה לאפשר לכל אדם שליטה בעתידו הכלכלי. מתמחה בהנגשת עולם הפיננסים בשפה פשוטה וברורה, ומסייע למאות לקוחות בישראל בתכנון פיננסי ופנסיוני.