לקוח הגיע אלינו עם בקשה פשוטה — לשפץ את הדירה. היה לו חיסכון פנסיוני של כ-800,000 ש"ח, ומישהו הבטיח לו "הלוואה בריבית נמוכה מהפנסיה". מה שלא סיפרו לו? שההלוואה הזו הייתה עולה לו כמעט 40,000 ש"ח יותר מחלופה שהייתה זמינה לו באותו רגע. פשוט ככה — בגלל שלא בדק את התמונה המלאה.

הלוואה כנגד חיסכון פנסיוני היא כלי פיננסי לגיטימי. היא יכולה להיות פתרון מצוין — אבל גם מלכודת שקטה שנגלית רק אחרי שנים. הכול תלוי בתזמון, בתנאים, ובשאלה אחת מרכזית: האם באמת בדקתם את כל האפשרויות?

|

מבוסס על ניסיון עם מאות לקוחות

|

עודכן לשנת 2025

מה תגלו במאמר הזה?

- איך הלוואה כנגד חיסכון פנסיוני באמת עובדת — ומה לא מספרים לכם

- העלות הנסתרת שיכולה להכפיל את מחיר ההלוואה שלכם

- 5 טעויות נפוצות שעולות עשרות אלפי שקלים — ואיך להימנע מהן

- מפת החלטה: מי מתאים לו ומי צריך לברוח מזה

תוכן עניינים — לחצו לפתיחה+

מה זה בעצם "הלוואה כנגד חיסכון פנסיוני"?

הרעיון פשוט ברמה העקרונית: יש לכם כסף שצבור בקרן פנסיה, בקופת גמל, בביטוח מנהלים או בקרן השתלמות. הגוף שמנהל את הכסף הזה — חברת הביטוח או בית ההשקעות — מוכן לתת לכם הלוואה, כשהחיסכון עצמו משמש כבטוחה. אתם לא מושכים את הכסף, אתם לא פודים שום דבר. הכסף ממשיך לעבוד בשוק ההון, ואתם מקבלים הלוואה שמגובה בחלק מהסכום הצבור.

למה הגופים מסכימים לתת הלוואה כזו? כי הסיכון שלהם נמוך. הם יודעים בדיוק כמה כסף יש לכם אצלם, וההלוואה ניתנת עד תקרה מסוימת — בדרך כלל עד 50% מהצבירה. אם חלילה לא תחזירו, הם פשוט יקזזו מהחיסכון.

וכאן הנקודה הראשונה שחשוב להבין: ההלוואה הזו לא "חינמית" רק בגלל שהכסף שלכם. יש ריבית. יש עמלות. ויש עלות נסתרת שרוב האנשים לא חושבים עליה — ההשפעה על הפנסיה העתידית שלכם.

הידעת?

לפי נתוני רשות שוק ההון, היקף ההלוואות כנגד חסכונות פנסיוניים בישראל עולה בהתמדה משנה לשנה. רבים לוקחים את ההלוואה בלי להבין את העלות האמיתית — וכאן בדיוק ההבדל בין החלטה חכמה לטעות יקרה.

ההבדל הקריטי בין הלוואה מקרן השתלמות לבין הלוואה מקרן פנסיה

הבנת ההבדלים בין סוגי ההלוואות יכולה לחסוך לכם עשרות אלפי שקלים

לא כל הלוואה כנגד חיסכון היא אותו דבר. יש הבדל ענק בין לקחת הלוואה כנגד קרן השתלמות לבין לקחת הלוואה כנגד קרן פנסיה או ביטוח מנהלים — וההבדל הזה יכול לעלות לכם עשרות אלפי שקלים לאורך זמן.

| פרמטר | קרן השתלמות | קרן פנסיה / ביטוח מנהלים |

|---|---|---|

| זמינות הכסף | נזיל אחרי 6 שנים | נעול עד גיל פרישה (67/60) |

| השפעה על קצבה חודשית | אין — זה לא כסף פנסיוני | ישירה — כל שקל שמקוזז פוגע בקצבה |

| ריבית ממוצעת | פריים + 0.5%-1.5% | פריים + 1%-2.5% |

| גובה הלוואה מקסימלי | עד 50% מהצבירה | עד 50% מהצבירה (תלוי בגוף) |

| סיכון עיקרי | נמוך יחסית | גבוה — פגיעה בפנסיה עתידית |

הלוואה כנגד קרן השתלמות היא פעולה שונה לחלוטין מהלוואה כנגד קרן פנסיה. בקרן השתלמות, הכסף ממילא זמין לכם אחרי תקופת ההבשלה. אתם בעצם לוקחים הלוואה כנגד כסף שאתם יכולים למשוך — ובמקרים רבים עדיף לקחת הלוואה כזו במקום לפדות ולהפסיד את הטבת המס.

אבל כשמדברים על קרן פנסיה או ביטוח מנהלים, המשחק שונה. הכסף הזה מיועד לפרנס אתכם בפנסיה. כל שקל שנפגע — בגלל קיזוז, בגלל ירידת תשואה על הסכום המשועבד, או בגלל עמלות — הוא שקל שלא יהיה שם כשתגיעו לגיל 67.

רוצים לדעת כמה ההלוואה שלכם באמת עולה?

הצטרפו למאות לקוחות שכבר חסכו עשרות אלפי שקלים בזכות בדיקה מסודרת

העלות הנסתרת שאף אחד לא מספר לכם עליה

כשאתם לוקחים הלוואה כנגד החיסכון הפנסיוני, הגוף המנהל "מסמן" חלק מהצבירה שלכם כבטוחה. מה קורה בפועל? לפעמים הסכום הזה מועבר למסלול סולידי יותר — עם תשואה נמוכה יותר. לפעמים הוא פשוט "נעול" ולא נהנה מאותה צמיחה כמו שאר הכספים.

בואו נעשה חשבון פשוט.

דוגמה מספרית — העלות שלא רואים

צבירה בקרן: 600,000 ש"ח

הלוואה: 200,000 ש"ח ל-5 שנים בריבית פריים + 1.5%

תשואת קרן ממוצעת: 6% שנתי

תשואת מסלול שמרני (הבטוחה): 1.5% בלבד

הפרש תשואה שנעלם: כ-50,000 ש"ח לאורך 5 שנים

זה הכסף ששום טבלת השוואת ריביות לא תראה לכם. וזה בדיוק מה שאנחנו בודקים כשלקוח שואל אותנו אם הלוואה כנגד החיסכון היא הצעד הנכון.

לא כל הגופים מנהלים את זה אותו דבר

חלק מחברות הביטוח באמת משאירות את הכסף באותו מסלול השקעה. חלק מעבירות למסלול "שמרני" ברגע שנלקחת הלוואה. חלק גובות עמלת הקצאה על הבטוחה. שלושה גופים שונים — שלוש עלויות שונות לחלוטין, על אותה הלוואה בדיוק.

טיפ מהיר

לפני שחותמים על הסכם הלוואה, שאלו שאלה אחת ספציפית: "מה קורה להשקעה של הסכום המשועבד?" — התשובה לשאלה הזו יכולה לשנות את התמונה לחלוטין.

מתי הלוואה כנגד חיסכון פנסיוני היא הצעד הנכון?

יש מצבים שבהם ההלוואה הזו היא באמת הפתרון החכם. לא תמיד, לא לכולם — אבל יש תרחישים שבהם היא עדיפה בבירור על כל חלופה אחרת.

תרחיש 1: הלוואה קצרה כנגד קרן השתלמות שהבשילה

יש לכם 300,000 ש"ח בקרן השתלמות שעברה 6 שנים. אתם צריכים 100,000 ש"ח לשיפוץ. במקום לפדות ולהפסיד את הפטור ממס רווחי הון — לוקחים הלוואה ל-3 שנים. הריבית נמוכה, הכסף ממשיך לצמוח, ואתם חוסכים אלפי שקלים במס. הלוואה על חשבון קרן ההשתלמות הפכה למסלול שכיח ולגיטימי בדיוק בגלל הסיבה הזו.

תרחיש 2: מיחזור חוב יקר

אם יש לכם הלוואה בריבית של 8%-10% (מסגרת אשראי, הלוואה צרכנית, כרטיס אשראי) — ואתם יכולים להחליף אותה בהלוואה כנגד חיסכון בריבית של 5%-6% — ההחלפה עשויה לחסוך סכומים משמעותיים. אבל רק אם עושים את החשבון המלא, כולל העלות הנסתרת.

תרחיש 3: גשר קצר לאירוע ידוע

אתם יודעים שתקבלו כסף תוך חצי שנה — בונוס, מכירת נכס, ירושה — ואתם צריכים נזילות עכשיו. הלוואה קצרה כנגד החיסכון, עם החזר מלא תוך חודשים ספורים, זה פתרון סביר לחלוטין.

מתי עדיף פשוט לא לגעת בפנסיה?

הימנעות מטעויות בהלוואות פנסיוניות חוסכת עשרות אלפי שקלים לאורך זמן

התשובה הקצרה: ברוב המקרים.

אם אתם צעירים יחסית — נגיד בשנות ה-30 או ה-40 — והפנסיה שלכם עדיין בונה את עצמה, הלוואה כנגד החיסכון הפנסיוני היא כמעט תמיד טעות. הסיבה פשוטה: אפקט הריבית דריבית עובד בשבילכם הכי חזק דווקא עכשיו. כל 10,000 ש"ח שמופרעים מהצמיחה בגיל 35 שווים פי 4 ויותר בגיל 67, לפי ההסבר של בנק ישראל על מנגנון הריבית דריבית.

מצבים נוספים שבהם ההלוואה הזו בעייתית:

כשהמטרה היא צריכה שוטפת

שיפוץ, חתונה, טיול — כל אלה הוצאות שלא מייצרות תשואה. אם אתם ממנים אותן מהפנסיה, אתם בעצם לוקחים מהעתיד שלכם כדי לממן את ההווה.

כשאין לכם תוכנית החזר ברורה

הלוואה כנגד חיסכון פנסיוני שלא מוחזרת בזמן עלולה להפוך לקיזוז מהחיסכון. חייבים לוודא יכולת החזר לאורך חיי ההלוואה — כי אם אתם מאבדים עבודה, הפנסיה משלמת את המחיר.

כשלא בדקתם חלופות

לפעמים הלוואה רגילה מהבנק, בטחונות אחרים, או אפילו הלוואה ממעסיק — זולות יותר. בלי בדיקה מסודרת של כל האפשרויות, אי אפשר לדעת.

הידעת?

כל 10,000 ש"ח שמופרעים מצמיחת הפנסיה בגיל 35 עלולים להפחית את הקצבה החודשית שלכם בפנסיה ב-150-200 ש"ח — כל חודש, לכל שארית החיים.

הריבית — וכל מה שמסביבה

רוב ההלוואות כנגד חיסכון פנסיוני נקובות בריבית צמודה לפריים. ריבית הפריים היא ריבית בנק ישראל + 1.5%, ונכון להיום היא עומדת באזור ה-6%. ההלוואה שלכם תהיה בדרך כלל פריים + מרווח כלשהו — בין 0.5% ל-2.5%, תלוי בגוף המנהל, בגודל הצבירה שלכם, ובתקופת ההלוואה.

אבל הריבית לבדה לא מספרת את הסיפור המלא.

| מרכיב עלות | טווח נפוץ | מה לבדוק |

|---|---|---|

| ריבית שנתית | 5.5%-8.5% | קבועה או משתנה? מה קורה אם הפריים עולה? |

| עמלת פתיחת תיק | 0-500 ש"ח | חלק מהגופים לא גובים — תשאלו |

| דמי משמורת/ניהול בטוחה | 0-0.5% | עלות "נסתרת" שרבים לא מודעים לה |

| עמלת פירעון מוקדם | 0-1% | יכול לעלות אלפי שקלים — בדקו מראש |

| הפרשי תשואה (עלות אלטרנטיבית) | תלוי במסלול ובתקופה | כמה הסכום המשועבד מפסיד בתשואה? |

דוגמה מספרית — העלות האמיתית

הלוואה של 150,000 ש"ח ל-5 שנים בריבית 7% שנתי

החזר חודשי: כ-2,970 ש"ח

סך ריבית: כ-28,200 ש"ח

הפסד תשואה על הבטוחה: 15,000-25,000 ש"ח

העלות האמיתית: בין 43,000 ל-53,000 ש"ח — כמעט כפול ממה שכתוב על הנייר

ריבית קבועה מול משתנה — מה עדיף?

ריבית משתנה (צמודה לפריים) יכולה להיות זולה יותר אם הריבית במשק יורדת — אבל היא גם יכולה לעלות. ב-2022 ריבית בנק ישראל קפצה מ-0.1% ל-4.75% תוך פחות משנתיים. מי שלקח הלוואה צמודה לפריים ב-2021 ראה את ההחזר החודשי שלו קופץ בעשרות אחוזים.

טיפ מהיר

אם אתם לוקחים הלוואה לתקופה של 3 שנים ומעלה — שקלו ריבית קבועה, גם אם היא קצת יותר גבוהה. השקט הנפשי שווה את ההפרש.

הלוואה מול משיכה — ההחלטה שיכולה לעלות מאות אלפי שקלים

הדילמה הנפוצה ביותר: "יש לי כסף בחיסכון. למה לקחת הלוואה אם אני יכול פשוט למשוך?"

התשובה תלויה בסוג החיסכון:

קרן השתלמות שהבשילה

פדיון פטור ממס רווחי הון — יתרון עצום. אם פודים 200,000 ש"ח שעליהם 80,000 ש"ח רווח — חסכתם כ-20,000 ש"ח מס. אבל מרגע שפדיתם, הכסף לא צומח בסביבה פטורה. לכן הלוואה קצרה כנגד קרן השתלמות עדיפה לעיתים על פדיון.

קופת גמל

משיכה לפני גיל 60 תחויב במס של 35% ומעלה. יש תנאים חריגים למשיכה ללא ניכוי מס, אבל הם מאוד מצומצמים. במקרים רבים, הלוואה כנגד הצבירה תהיה זולה לאין שיעור ממשיכה + תשלום מס.

קרן פנסיה

את הכסף בקרן פנסיה אי אפשר בכלל למשוך ברוב המקרים — הוא נועד לקצבה חודשית. הלוואה כנגד קרן פנסיה היא הדרך היחידה "לגעת" בכסף. אבל אי-החזר של ההלוואה פוגע ישירות בקצבה שלכם בפנסיה.

להמחשה מעשית של הגישה לאיחוד והשוואת הלוואות לפני קבלת החלטה:

העיקרון הזה — לבדוק את כל האפשרויות לפני שמתחייבים — תקף גם לגבי הלוואות כנגד חיסכון פנסיוני.

5 טעויות שגורמות לאנשים לשלם עשרות אלפי שקלים מיותרים

הכרת הטעויות הנפוצות היא הצעד הראשון להחלטה פיננסית חכמה

טעות 1: לא לבדוק תנאים ביותר מגוף אחד

לקוח שפנה אלינו לקח הלוואה כנגד ביטוח מנהלים ב-7.8% ריבית. בדקנו בקופת הגמל שלו — באותה חברה — שם הציעו 6.2%. אותו לקוח, אותה חברה, הבדל של 1.6% שתורגם ל-22,000 ש"ח לאורך 5 שנים.

טעות 2: להתעלם מעמלת פירעון מוקדם

חלק מהגופים גובים עמלה אם מחזירים את ההלוואה מוקדם. מי שלא בודק את הסעיף מראש עלול לגלות שהוא "כלוא" בהלוואה — גם כשמצב הכסף שלו השתפר.

טעות 3: לקחת את ההלוואה המקסימלית

"אם כבר לוקחים, בואו ניקח את המקסימום." שמענו את זה עשרות פעמים. אבל ככל שההלוואה גדולה יותר — הבטוחה גדולה יותר, הסכום שנפגע גדול יותר, והסיכון גדול יותר. תמיד קחו את המינימום הנדרש, לא שקל יותר.

טעות 4: לא לשקלל את ההשפעה על הפנסיה

אנשים משווים ריבית מול ריבית ושוכחים שההלוואה פוגעת בצמיחה הפנסיונית. בגיל 45, הלוואה של 200,000 ש"ח ל-5 שנים כנגד קרן פנסיה יכולה להפחית את הקצבה החודשית ב-300-500 ש"ח. כל חודש. לכל החיים.

טעות 5: לא להתייעץ עם מישהו שבצד שלכם

חברות הביטוח מציעות את ההלוואה כי זה מוצר רווחי בשבילן. הנציג שמדבר איתכם בטלפון הוא לא היועץ שלכם — הוא איש מכירות. חשוב שמי שבודק את ההלוואה בשבילכם פועל ללא אינטרסים נסתרים, מהצד שלכם.

לא בטוחים שהתנאים שלכם הכי טובים?

מאות לקוחות כבר גילו שאפשר לחסוך — גם אחרי שחתמו

זמן מוגבל — בדיקות ללא התחייבות לחודש הקרוב

התהליך בפועל: מה צריך כדי לקחת הלוואה כנגד חיסכון?

שנדבר על מה קורה ברגע שהחלטתם שזה המהלך הנכון. התהליך משתנה בין הגופים, אבל המבנה הכללי דומה:

מיפוי החסכונות

לפני הכול, דעו מה יש לכם ואיפה. שירות האיתור של רשות שוק ההון מאפשר לבדוק את כל החשבונות הפנסיוניים שלכם במקום אחד.

בדיקת זכאות ותנאים

פנו לגוף שמנהל את החיסכון ובקשו הצעה פורמלית. דרשו לדעת: ריבית, תקופה, עמלות, מה קורה לבטוחה, ותנאי פירעון מוקדם. אל תסתפקו בשיחה טלפונית — בקשו מסמך כתוב.

השוואת חלופות

בדקו מה הבנק מציע כהלוואה רגילה. בדקו ריבית על הלוואה מובטחת נדל"ן אם יש נכס. רק אחרי שהתמונה המלאה מולכם — מקבלים החלטה.

חתימה ומעקב

אחרי שחתמתם, עקבו אחרי ההחזרים, ודאו שהם עולים בקנה אחד עם מה שסוכם, ובדקו מדי שנה אם כדאי לעשות פירעון מוקדם.

טיפ מהיר

אם כבר יש לכם הלוואה כנגד חיסכון פנסיוני שלקחתם לפני שנה-שנתיים — בדקו אם ריבית הפריים ירדה מאז. אם כן, ההחזר שלכם היה צריך לרדת. ודאו שזה אכן קרה.

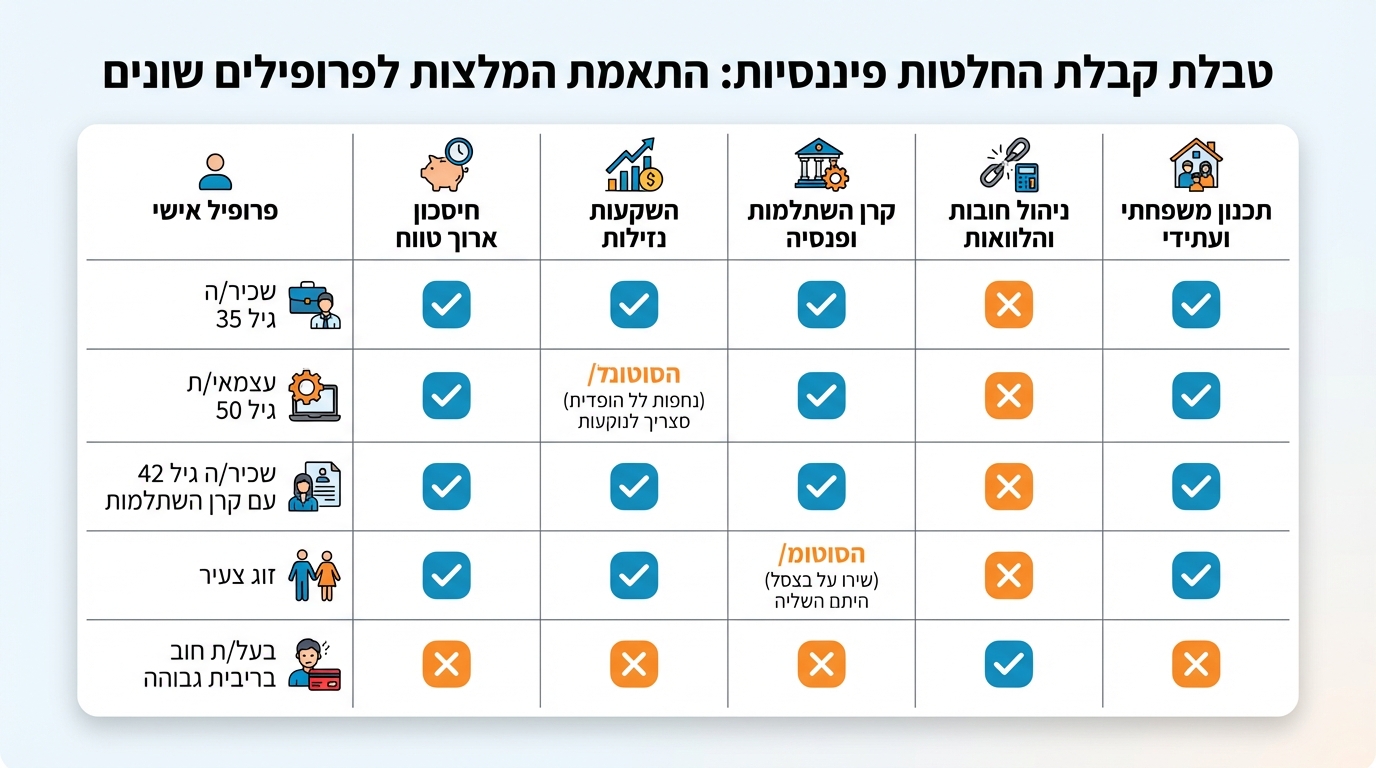

מי מתאים לו לקחת הלוואה כנגד חיסכון ומי לא? מפת ההחלטה

מפת ההחלטה שתעזור לכם להבין אם הלוואה כנגד חיסכון מתאימה למצב שלכם

| פרופיל | מתאים? | הסבר |

|---|---|---|

| שכיר בן 35, צבירה 200,000 ש"ח | בדרך כלל לא | צבירה קטנה, זמן ארוך לפנסיה — כל פגיעה מוגברת פי כמה |

| עצמאי בן 50, צבירה 1.2 מיליון ש"ח | ייתכן, בתנאים | צבירה גדולה, הלוואה קטנה יחסית — עשוי להיות זול מהבנק |

| שכיר בן 42, קרן השתלמות 350,000 ש"ח שהבשילה | כן, בהרבה מקרים | חלופה מצוינת לפדיון; הכסף ממשיך לצמוח בפטור ממס |

| זוג צעיר, שניהם עם צבירה נמוכה | לא | הלוואה תפגע משמעותית בבסיס שממנו הפנסיה צומחת |

| אדם עם חובות בריבית 10%+ | כדאי לבדוק | מיחזור חוב יקר בהלוואה זולה — עשוי להיות חכם, אם נעשה נכון |

כל מקרה הוא שונה. הטבלה נותנת כיוון, לא תחליף לבדיקה מותאמת אישית.

הטיפ שחוסך הכי הרבה כסף — ואף אחד לא עושה אותו

לפני שלוקחים הלוואה כנגד חיסכון פנסיוני, שבו עם מישהו שרואה את התמונה המלאה של המצב הכלכלי שלכם. לא רק את ההלוואה. לא רק את הריבית. את הכול: החסכונות, ההוצאות, ההכנסות הצפויות, המיסוי, התוכנית לטווח ארוך.

אנחנו רואים את זה כל יום: לקוח שחשב שהלוואה כנגד הפנסיה היא הפתרון, ואחרי פגישת ייעוץ מסודרת גילה שיש לו קרן השתלמות ישנה שהוא שכח ממנה, שאפשר לפדות בפטור ממס ולפתור את הבעיה בלי לגעת בפנסיה בכלל.

הידעת?

ליווי אישי לאורך זמן, עם דוח מצב רבעוני ובדיקה תקופתית — הוא מה שמונע את הטעויות היקרות. לא פגישה חד-פעמית, אלא מערכת יחסים שבה מישהו באמת מכיר את המצב שלכם ויכול להגיד "רגע, יש פתרון טוב יותר" לפני שחותמים.

השורה התחתונה: הלוואה כנגד חיסכון פנסיוני היא כלי — לא פתרון קסם

הלוואה כנגד חיסכון פנסיוני יכולה לחסוך לכם עשרות אלפי שקלים — וגם לעלות לכם עשרות אלפי שקלים. ההבדל נמצא בפרטים: באיזה מוצר, באיזו ריבית, לכמה זמן, ומה קורה לכסף שמאחורי הקלעים.

אל תסמכו על הנציג של חברת הביטוח שיגיד לכם מה הכי טוב בשבילכם. הוא מציע מוצר. אתם צריכים מישהו שמציע תוכנית.

שאלות נפוצות+

האם כל חיסכון פנסיוני מאפשר לקחת הלוואה כנגדו?

לא. חלק מהגופים לא מציעים הלוואות כנגד כל סוגי החסכונות. בנוסף, יש סכום צבירה מינימלי שנדרש (בדרך כלל 10,000-50,000 ש"ח). מומלץ לפנות ישירות לגוף המנהל ולבדוק.

מה קורה אם אני לא יכול להחזיר את ההלוואה?

הגוף המנהל יקזז את הסכום מהחיסכון הפנסיוני שלכם. זה אומר פחות כסף בפנסיה, קצבה חודשית נמוכה יותר, ופגיעה ישירה באיכות החיים שלכם בגיל פרישה. לכן חיוני לוודא יכולת החזר לפני שלוקחים.

כמה זמן לוקח לקבל אישור להלוואה?

בדרך כלל בין יום עסקים אחד לשבוע. כיוון שהבטוחה כבר קיימת אצל הגוף המנהל, התהליך הרבה יותר מהיר מהלוואה בנקאית רגילה שדורשת בדיקות ואישורים מורכבים.

האם ההלוואה משפיעה על הכיסויים הביטוחיים שלי?

בדרך כלל לא, אבל חשוב לוודא. הכיסויים הביטוחיים (נכות, שאירים) בקרן הפנסיה ממשיכים לפעול. עם זאת, אם ההלוואה גורמת לקיזוז מהצבירה, זה עלול להשפיע על גובה הכיסוי. בדקו עם הגוף המנהל.

האם כדאי לי לפנות ליועץ פיננסי לפני שלוקחים?

בהחלט. יועץ או מתכנן פיננסי שמכיר את כלל המוצרים יכול לזהות חלופות זולות יותר, לחשב את העלות האמיתית (כולל הפסד תשואה), ולוודא שההלוואה משרתת את האינטרסים שלכם — ולא של חברת הביטוח.

הגיע הזמן לבדוק אם הכסף שלכם במקום הנכון

בדיקה אישית, ללא עלות, ללא התחייבות — רק תמונה ברורה של האפשרויות שלכם

פעלו עכשיו — מספר הפגישות החודשי מוגבל

שיחה קצרה. בלי לחץ. פשוט נבדוק ביחד.

אודות הכותב

גיא שייטלבוים

בעלים של קבוצת גיא פיננסים, סוכן פנסיוני ומתכנן פיננסי. התחיל את דרכו מתוך מטרה לאפשר לכל אדם שליטה בעתידו הכלכלי. מתמחה בהנגשת עולם הפיננסים בשפה פשוטה וברורה, ומסייע למאות לקוחות בישראל בתכנון פיננסי ופנסיוני.