אם יש לכם ביטוח מנהלים ואתם לא יודעים בדיוק מה יש בפנים — אתם כנראה מפסידים כסף עכשיו, בזמן שאתם קוראים את השורות האלה. הפער בין פוליסה שמנוהלת נכון לפוליסה שסתם "קיימת" יכול להגיע למאות אלפי שקלים. המדריך הזה נכתב כדי לעזור לכם להבין בדיוק מה יש לכם, מה חסר — ואיפה אתם יכולים לשפר.

|

נכתב על ידי מתכנן פיננסי מוסמך

|

מעל 1,000 לקוחות מלווים

מה תקבלו מהמדריך הזה?

1. הבנה מלאה של מה שמסתתר בפוליסה שלכם — בלי מילים מסובכות

2. כלים פשוטים לגלות אם אתם משלמים יותר מדי בדמי ניהול

3. סימנים ברורים שמראים אם כדאי לכם להישאר או לעבור

4. צעדים מעשיים שתוכלו ליישם עוד היום

תוכן עניינים — לחצו לפתיחה

מה זה בעצם ביטוח מנהלים — ולמה השם הזה מבלבל כל כך

השם "ביטוח מנהלים" גורם להרבה אנשים לחשוב שזה מוצר שמיועד רק למנהלים בכירים. זה לא נכון. בעבר המוצר הזה אכן שימש בעיקר בכירים בארגונים, אבל כבר עשרות שנים הוא פתוח לכל עובד שכיר — ובמקרים מסוימים גם לעצמאים.

ביטוח מנהלים הוא פוליסת ביטוח חיים שמשלבת בתוכה שלושה רכיבים מרכזיים:

רכיב ראשון — חיסכון פנסיוני

חלק מההפקדות החודשיות שלכם ושל המעסיק הולך לחיסכון לטווח ארוך, שבגיל פרישה הופך לקצבה חודשית. זה הכסף שאמור לפרנס אתכם כשתפסיקו לעבוד.

רכיב שני — ביטוח למקרה מוות (ריסק)

אם קורה האסון, המשפחה מקבלת סכום כסף שנקבע מראש בפוליסה. זהו רכיב ביטוחי טהור — הוא לא צובר כסף, הוא רק מגן.

רכיב שלישי — ביטוח אובדן כושר עבודה

אם אתם לא מסוגלים לעבוד בגלל מחלה או תאונה, הפוליסה משלמת לכם קצבה חודשית עד שתחזרו לעבוד או עד גיל פרישה. הרכיב הזה הוא אחד ההבדלים הגדולים בין ביטוח מנהלים לקרן פנסיה.

בפועל, ביטוח מנהלים הוא חוזה בינכם לבין חברת ביטוח. זה לא קרן פנסיה וזה לא קופת גמל — למרות שהשלושה נמצאים באותה משפחה של חיסכון פנסיוני. ההבדלים ביניהם, כפי שנראה, יכולים לעלות לכם הרבה כסף.

טיפ מהיר

לא בטוחים אם מה שיש לכם הוא ביטוח מנהלים, קרן פנסיה או קופת גמל? בדקו בתלוש השכר תחת "הפרשות לפנסיה" — שם מצוין שם המוצר והחברה המנהלת.

ההבדל בין ביטוח מנהלים לקרן פנסיה — שמשפיע על מאות אלפי שקלים

ההבדל בדמי ניהול בין המוצרים יכול להגיע למאות אלפי שקלים לאורך שנות חיסכון

כשאנחנו שואלים לקוחות מה ההבדל בין ביטוח מנהלים לקרן פנסיה, התשובה הכי נפוצה היא "אין לי מושג". התשובה השנייה הכי נפוצה היא "ביטוח מנהלים זה יותר יקר, לא?" — וזה נכון, אבל זה רק חלק מהתמונה.

| פרמטר | ביטוח מנהלים | קרן פנסיה מקיפה |

|---|---|---|

| סוג המוצר | פוליסת ביטוח חיים (חוזה אישי) | קרן המנוהלת על ידי חברה מנהלת |

| כיסוי אובדן כושר עבודה | ביטוח פרטי — אפשר להתאים הגדרה ותנאים | כיסוי קבוע דרך הקרן — פחות גמיש |

| כיסוי למקרה מוות | נרכש בנפרד, גמיש בסכום | כלול אוטומטית, לפי נוסחה קבועה |

| דמי ניהול מהצבירה (תקרה) | עד 1.05% לשנה | עד 0.5% לשנה |

| דמי ניהול מהפקדה (תקרה) | עד 4% מההפקדה | עד 1.5% מההפקדה |

| מקדם קצבה | בפוליסות ישנות — לעיתים מובטח; בחדשות — לא | נקבע לפי תוחלת חיים בזמן הפרישה |

| תשואה ממוצעת (היסטורית) | נמוכה יותר בשל עלויות ביטוח | גבוהה יותר (בממוצע) |

ההבדל שהכי משפיע על הכסף שלכם הוא דמי הניהול. לפי נתוני רשות שוק ההון, דמי הניהול בביטוחי מנהלים גבוהים משמעותית לעומת קרנות פנסיה. הפער הזה נשמע קטן — אחוז פה, חצי אחוז שם — אבל על פני 20 או 30 שנה, הוא מצטבר לסכומים ענקיים.

כתבה שפורסמה בכלכליסט הראתה שהתשואות של ביטוחי המנהלים נמוכות בכ-9% מקרנות הפנסיה. חלק ניכר מהפער הזה נובע ישירות מדמי ניהול גבוהים יותר ומעלות הכיסויים הביטוחיים שמשולבים בפוליסה.

אז למה בכלל מישהו בוחר ביטוח מנהלים? בגלל הגמישות הביטוחית — ובגלל מקדמים מובטחים בפוליסות ישנות. שני הדברים האלה שווים כסף רציני, ולפעמים הם שווים יותר מהחיסכון בדמי ניהול.

הידעת?

לפי נתוני רשות שוק ההון, הפער בדמי ניהול בין ביטוח מנהלים לקרן פנסיה יכול להגיע ל-0.55% מהצבירה בשנה. על צבירה של מיליון שקל, זה 5,500 שקל בשנה — שנעלמים בשקט.

מקדם קצבה מובטח — הסיבה שבגללה אסור לוותר על פוליסה ישנה

אם יש לכם פוליסת ביטוח מנהלים מלפני 2013, יש סיכוי טוב שיש בה משהו שלא ניתן לקנות היום בשום מחיר: מקדם קצבה מובטח.

מה זה מקדם קצבה? זה המספר שקובע כמה קצבה חודשית תקבלו בפרישה עבור כל שקל שנצבר. ככל שהמקדם נמוך יותר — הקצבה גבוהה יותר. נשמע מבלבל? הנה דוגמה:

צבירה: 1,000,000 שקל

מקדם 200 = קצבה חודשית של 5,000 שקל

מקדם 260 = קצבה חודשית של 3,846 שקל

הפער: 1,154 שקל בחודש — כ-277,000 שקל על פני 20 שנות פרישה

עד שנת 2012, חברות הביטוח הציעו מקדמי קצבה מובטחים — כלומר, המקדם ננעל ביום שחתמתם על הפוליסה, בלי קשר לתוחלת החיים העתידית. אבל מאז ינואר 2013, בעקבות הסדרה של רשות שוק ההון, חברות הביטוח הפסיקו לשווק מקדמים מובטחים בפוליסות חדשות.

וכאן מגיעה הטעות הנפוצה: אנשים שמנידים כסף מפוליסה ישנה לקרן פנסיה בלי לבדוק אם יש להם מקדם מובטח. ברגע שעוזבים את הפוליסה — המקדם נעלם. בלי דרך חזרה.

לכן, לפני כל מהלך של ניוד או איחוד חסכונות פנסיוניים, צריך לבדוק בדיוק מה יש בכל פוליסה. זה אחד הדברים הראשונים שאנחנו עושים כשלקוח חדש מגיע אלינו — פותחים את התמונה המלאה ובודקים כל פוליסה לעומק לפני שמזיזים שקל.

טיפ מהיר

רוצים לדעת אם יש לכם מקדם מובטח? בקשו מחברת הביטוח "דוח פרטי פוליסה מלאים" — ושימו לב לסעיף "מקדם המרה לקצבה". אם המספר קבוע ולא כתוב "ייקבע במועד הפרישה" — יש לכם נכס יקר ערך.

לא בטוחים מה מסתתר בפוליסה שלכם?

הצטרפו למאות הלקוחות שכבר גילו כמה כסף הם יכולים לחסוך

דמי ניהול בביטוח מנהלים — הפער ששוחק לכם את הפנסיה בשקט

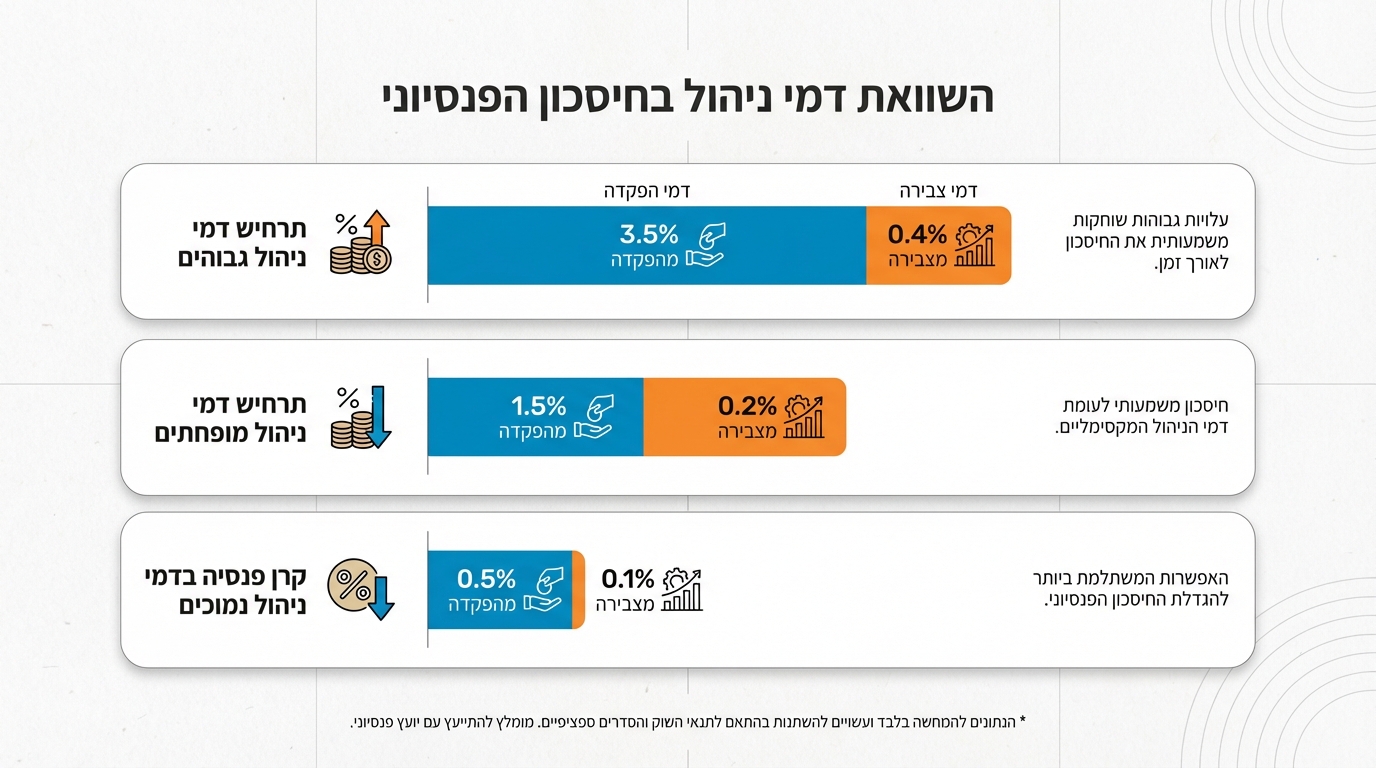

דמי ניהול זה הנושא שהכי קל להתעלם ממנו — והכי יקר.

בביטוח מנהלים יש שני סוגי דמי ניהול שרצים במקביל. הראשון הוא דמי ניהול מהפקדה — אחוז שנגבה מכל שקל שנכנס לפוליסה, עוד לפני שהוא מתחיל לצבור תשואה. התקרה החוקית עומדת על 4% מההפקדה. השני הוא דמי ניהול מהצבירה — אחוז שנתי שנגבה מכל הכסף שכבר נמצא בפוליסה. התקרה החוקית היא 1.05% לשנה.

נשמע כמו מספרים קטנים? הנה החשבון שישנה לכם את התמונה:

| תרחיש | מהפקדה | מצבירה | צבירה אחרי 25 שנה |

|---|---|---|---|

| ביטוח מנהלים — דמי ניהול גבוהים | 3% | 0.8% | כ-1,050,000 ש"ח |

| ביטוח מנהלים — דמי ניהול מופחתים | 1.5% | 0.5% | כ-1,180,000 ש"ח |

| קרן פנסיה — דמי ניהול נמוכים | 0% | 0.2% | כ-1,280,000 ש"ח |

*הערכה על בסיס הפקדה חודשית של 2,500 שקל ותשואה שנתית ממוצעת של 5%

הנקודה ברורה: דמי ניהול הם לא פרט טכני, הם ההחלטה הפיננסית שהכי משפיעה על הסכום שיהיה לכם בפרישה.

אפשר לבדוק את דמי הניהול שאתם משלמים בפועל דרך המחשבון של רשות שוק ההון. ואם אתם לא בטוחים מה דמי הניהול שלכם — זה כבר סימן שכדאי לבדוק.

הידעת?

הפער בין דמי ניהול גבוהים לנמוכים על פני 25 שנות חיסכון יכול להגיע ל-230,000 שקל. זה כסף שלכם — הוא פשוט שולם לחברת הביטוח בלי ששמתם לב.

כיסוי אובדן כושר עבודה — היתרון הגדול שאנשים לא מעריכים מספיק

כיסוי ביטוחי מותאם לעיסוק שלכם — ההבדל שעושה את כל ההבדל ברגע האמת

דווקא בנקודה שבה ביטוח מנהלים עולה יותר — הוא גם נותן יותר. ובמיוחד בכל מה שקשור לכיסוי אובדן כושר עבודה.

בקרן פנסיה מקיפה, כיסוי אובדן כושר עבודה הוא חלק מובנה מהקרן. ההגדרה קבועה, התנאים אחידים, ויש פחות מקום להתאמה אישית. בביטוח מנהלים, הכיסוי הוא פוליסה פרטית — ואפשר לבחור הגדרה עיסוקית, כלומר הפוליסה תכיר באובדן כושר עבודה גם אם אתם לא מסוגלים לעבוד בעיסוק הספציפי שלכם, ולא רק ב"כל עבודה סבירה".

ההבדל הזה קריטי. רופא שיברים שלא יכול לנתח אבל יכול ללמד — בקרן פנסיה עם הגדרה כללית, יכול להיות שלא יוכר כמי שאיבד כושר עבודה. בביטוח מנהלים עם הגדרה עיסוקית — הוא יוכר.

לפי הנתונים שמפרסם הביטוח הלאומי, מאות אלפי ישראלים מתמודדים עם מצבי נכות ומחלה שמשפיעים על כושר העבודה שלהם. הקצבה מביטוח לאומי לבדה לא מספיקה לשמור על רמת חיים — ולכן הכיסוי הפרטי הוא קו ההגנה שמשנה את המשחק.

זו אחת הסיבות שבגללן ביטוח מנהלים עדיין רלוונטי גם היום, למרות שדמי הניהול גבוהים יותר. לפעמים מה שנראה "יקר" הוא בעצם ההשקעה הכי חשובה שתעשו — כי השקט הנפשי שמגיע עם כיסוי ביטוחי טוב שווה הרבה יותר מהחיסכון בדמי ניהול.

טיפ מהיר

בדקו בפוליסה שלכם מה ההגדרה של אובדן כושר עבודה: "עיסוקית" (לפי העיסוק שלכם) או "כללית" (כל עבודה סבירה). ההבדל הזה יכול לעשות את ההפרש בין קבלת קצבה לבין דחייה ברגע האמת.

פוליסות ישנות מול חדשות — למה אסור להתייחס לכולן אותו דבר

לא כל ביטוח מנהלים נולד שווה. יש הבדל עצום בין פוליסה שנחתמה ב-2003 לפוליסה שנחתמה ב-2018 — ורוב האנשים לא מודעים לזה.

פוליסות ישנות (לפני 2004, ובעיקר לפני 2013)

מגיעות לעיתים עם תנאים שפשוט לא קיימים יותר בשוק. מקדם קצבה מובטח הוא הדוגמה הבולטת. אבל יש גם פוליסות עם הבטחות תשואה, עם כיסויים ביטוחיים ייחודיים, או עם תנאי ניוד מיוחדים שנעלמו מהמדף.

פוליסות חדשות (אחרי 2013)

הן מוצר אחר לגמרי. אין מקדמים מובטחים, דמי הניהול מוגבלים יותר (אבל עדיין גבוהים יחסית לקרנות פנסיה), והתנאים הביטוחיים ברורים יותר. מצד שני, הפוליסות החדשות נהנות מרגולציה מחמירה יותר שמגנה על החוסך.

הטעות הנפוצה היא אחת משתיים: או שזורקים פוליסה ישנה בלי לבדוק מה יש בה, או שמחזיקים בפוליסה ישנה עם דמי ניהול מנופחים כי "פעם אמרו לי שזה טוב". שתי הגישות יכולות לעלות ביוקר.

הגישה הנכונה היא פשוטה אבל דורשת עבודה: לפתוח כל פוליסה, לקרוא את הפרטים הקטנים, ולהבין בדיוק מה יש שם. מקדם מובטח? שווה להישאר. דמי ניהול של 2% מצבירה בלי שום יתרון מיוחד? כנראה שלא.

איך לדעת אם ביטוח מנהלים מתאים לכם — או שעדיף לעבור

אין תשובה אחת נכונה לכולם. זה תלוי במצב האישי, בגיל, בבריאות, בעיסוק ובמה שיש לכם בפוליסה הקיימת. אבל יש שאלות שיכולות לעזור לכם להתמקד:

האם יש לכם מקדם קצבה מובטח? אם כן — חשבו פעמיים לפני שאתם עוזבים. המקדם הזה יכול להיות שווה יותר מכל חיסכון בדמי ניהול.

האם אתם בעלי מקצוע שדורש כיסוי עיסוקי ספציפי? רופאים, עורכי דין, מהנדסים, בעלי מקצועות טכניים — כיסוי אובדן כושר עבודה עם הגדרה עיסוקית יכול להיות שווה את הפרמיה הנוספת.

האם יש לכם בעיות בריאות שמקשות על מעבר? ניוד בין מוצרים פנסיוניים לפעמים דורש חיתום רפואי מחדש. אם יש לכם היסטוריה רפואית, מעבר לקרן פנסיה עלול לגרום לאובדן כיסוי ביטוחי או להחרגות.

מה דמי הניהול שאתם משלמים בפועל? אם אתם בפוליסה ישנה עם דמי ניהול גבוהים ובלי מקדם מובטח — ייתכן שעדיף לנוד. אם דמי הניהול סבירים ויש מקדם — ייתכן שעדיף להישאר.

| פרופיל | המלצה כללית | סיבה מרכזית |

|---|---|---|

| פוליסה ישנה + מקדם מובטח | להישאר בביטוח מנהלים | מקדם מובטח הוא נכס שלא ניתן לשחזר |

| פוליסה חדשה + דמי ניהול גבוהים | לבחון ניוד לקרן פנסיה | אין יתרון מיוחד שמצדיק את העלות |

| בעל מקצוע + צורך בכיסוי עיסוקי | ביטוח מנהלים או שילוב | הגדרה עיסוקית לא תמיד זמינה בקרן פנסיה |

| צעיר בתחילת דרכו | קרן פנסיה כברירת מחדל | דמי ניהול נמוכים לאורך זמן ארוך |

| מספר פוליסות מפוזרות | למפות הכול לפני כל החלטה | ייתכנו נכסים חבויים |

הטבלה הזו נותנת כיוון כללי, אבל כל מקרה הוא שונה. החלטה על ניוד פנסיוני בלי לבדוק את כל הפרמטרים זה כמו למכור דירה בלי לבדוק את שווי השוק שלה.

הידעת?

מחקרים מראים שרוב הישראלים לא בודקים את תנאי הפנסיה שלהם אפילו פעם אחת בשנה. בדיקה פשוטה של 15 דקות יכולה לחשוף הזדמנויות חיסכון של אלפי שקלים בשנה.

איפה הכסף שלכם — ואיך מגלים חשבונות פנסיוניים שנשכחו

מאות אלפי ישראלים מחזיקים בחסכונות פנסיוניים שהם לא יודעים שקיימים

הנתון הזה מדהים בכל פעם מחדש: מאות אלפי ישראלים מחזיקים בחסכונות פנסיוניים שהם לא יודעים שקיימים. פוליסות ביטוח מנהלים ממקומות עבודה ישנים, קופות גמל שנפתחו לפני 15 שנה, חשבונות שנשכחו בחילופי מעסיקים.

רשות שוק ההון מספקת שירות חינמי לאיתור חסכונות פנסיוניים — וזה דבר שכל אחד חייב לעשות לפחות פעם בשנה. הכניסה למערכת דורשת הזדהות, ותוך דקות אפשר לראות את כל החשבונות הרשומים על שמכם.

הלקוח שסיפרנו עליו בתחילת המאמר? שלוש הפוליסות שהוא שכח שקיימות הכילו ביחד צבירה של כמעט 400,000 שקל. לא כסף זניח. וחלק מהכסף הזה שכב בפוליסה עם דמי ניהול של 1.8% מצבירה — כלומר כל שנה נמחקו ממנו כ-3,600 שקל בלי שהוא ידע.

המיפוי הזה הוא הצעד הראשון בכל תכנון פיננסי אמיתי. אתם לא יכולים לקבל החלטות טובות אם אתם לא יודעים מה יש לכם.

טיפ מהיר

כנסו עכשיו לשירות האיתור של רשות שוק ההון ובדקו — זה לוקח פחות מ-5 דקות. אם אתם מגלים חשבונות שלא ידעתם עליהם, אל תמהרו לנוד אותם לפני שבודקים מה יש בפנים.

מעל 1,000 לקוחות כבר עשו את המהלך

גילו כמה כסף אפשר לחסוך — בלי התחייבות, בלי לחץ

מיסוי ביטוח מנהלים — מה חשוב לדעת לפני גיל פרישה

המיסוי של ביטוח מנהלים הוא נושא שמסבך גם אנשי מקצוע, אז נפשט אותו ככל האפשר.

כשאתם מפקידים לביטוח מנהלים, אתם נהנים מהטבות מס שוטפות — ניכוי וזיכוי ממס הכנסה על חלק מההפקדות. המעסיק מפקיד חלק, אתם מפקידים חלק, והמדינה נותנת הנחה על המס. עד כאן, דומה לקרן פנסיה.

הסיפור מתחיל להשתנות כשמגיעים לפרישה. הקצבה החודשית שתקבלו מביטוח מנהלים מוגדרת כ"קצבה מזכה" — ולפי רשות המסים, קצבה מזכה נהנית מפטור ממס עד תקרה מסוימת.

ומה לגבי משיכה חד-פעמית? כאן זה מסתבך. "היוון קצבה" — כלומר משיכה של סכום חד-פעמי על חשבון הקצבה העתידית — אפשרי בתנאים מסוימים, אבל כרוך בתשלום מס משמעותי וצמצום הקצבה החודשית. זו החלטה שאסור לקבל בלי ייעוץ מקצועי.

נקודה שרוב האנשים לא מודעים לה: קיבוע זכויות

לפני גיל פרישה, אפשר לפנות לרשות המסים ולקבע את הזכויות שלכם — כלומר לנעול את גובה הפטור ממס שיחול על הקצבה. זה צעד שיכול לחסוך עשרות אלפי שקלים במס לאורך שנות הפרישה, ורוב האנשים פשוט לא יודעים שהוא קיים.

תכנון פיננסי נכון חשוב יותר מהבחירה בין מוצרים — ככה זה עובד

הרבה אנשים שואלים "מה עדיף — ביטוח מנהלים או קרן פנסיה?" כאילו זו שאלה עם תשובה אחת. אבל השאלה האמיתית היא לא באיזה מוצר לבחור — אלא איך כל המוצרים שלכם עובדים ביחד.

להבנה מעמיקה של העיקרון הזה, צפו בסרטון הבא:

הגישה הזו — של תכנון כולל במקום התמקדות בפרט אחד — היא בדיוק מה שמבדיל בין ניהול פיננסי אמיתי לבין "סידור ניירת".

תכנון פיננסי נכון מסתכל על התמונה המלאה: ביטוח מנהלים, קרן פנסיה, קופת גמל, קרן השתלמות, חסכונות אישיים, ביטוחים פרטיים — הכול צריך לעבוד ביחד כמערכת אחת.

לקוח שהגיע אלינו עם שכר של 18,000 שקל בחודש, ביקש "לעבור לקרן פנסיה הכי זולה". כשבדקנו את הפוליסה הישנה שלו, גילינו מקדם מובטח שהיה שווה לו כ-600 שקל יותר בקצבה חודשית לעומת מה שהיה מקבל בקרן פנסיה — גם אחרי ההפרש בדמי ניהול. השארנו את הפוליסה, הורדנו את דמי הניהול במשא ומתן מול חברת הביטוח, ופתחנו לו קרן פנסיה נפרדת להפקדות החדשות.

זה בדיוק מה שאנחנו מתכוונים כשאומרים ליווי אישי — לא פתרון גנרי, אלא תוכנית שמותאמת בדיוק למצב שלכם.

טיפ מהיר

לפני שמחליטים לנוד מביטוח מנהלים לקרן פנסיה, תמיד כדאי לבקש "דוח השוואה אישי" שמראה בדיוק כמה כסף תקבלו בפרישה בכל תרחיש. ההפתעות בדרך כלל חיוביות.

חמש הטעויות הכי יקרות שאנשים עושים עם ביטוח מנהלים

טעות ראשונה: להחזיק פוליסה בלי לדעת מה יש בה

זה כמו להחזיק חשבון בנק בלי להסתכל על היתרה. פוליסות ביטוח מנהלים משתנות לאורך השנים — דמי ניהול עולים, כיסויים פגים, ותנאים משתנים. מי שלא בודק — משלם מחיר.

טעות שנייה: לנוד בלי לבדוק מקדם מובטח

ניוד פוליסה עם מקדם מובטח הוא טעות שלא ניתן לתקן. אף פעם. בדקו לפני כל מהלך.

טעות שלישית: לא לנהל משא ומתן על דמי ניהול

רוב האנשים לא יודעים שאפשר להתקשר לחברת הביטוח ולבקש הפחתה. הפער בין מה שאתם משלמים לבין מה שאפשר לקבל יכול להגיע ל-0.5% ויותר — ועל צבירה של חצי מיליון שקל, זה 2,500 שקל בשנה.

טעות רביעית: להתעלם מכיסוי אובדן כושר עבודה

אנשים מסתכלים על החיסכון ושוכחים את הביטוח. אבל אם מחר אתם לא יכולים לעבוד, החיסכון הפנסיוני לא יעזור — הכיסוי הביטוחי הוא מה שישלם את החשבונות.

טעות חמישית: לקבל החלטות לבד בלי ייעוץ מקצועי

ביטוח מנהלים הוא מוצר מורכב עם אלפי וריאציות. לנסות להבין את זה לבד זה כמו לנסות לתפור חליפה בלי מידות — אולי תצליחו, אבל כנראה שלא.

ביטוח מנהלים לעצמאים — הזווית שאף אחד לא מדבר עליה

רוב המדריכים מדברים על ביטוח מנהלים בהקשר של שכירים. אבל גם עצמאים יכולים להפקיד לביטוח מנהלים — ויש מצבים שבהם זה דווקא הפתרון הנכון.

עצמאי שמפקיד לקרן פנסיה מקבל כיסוי אובדן כושר עבודה דרך הקרן, אבל כמו שראינו, הכיסוי הזה פחות גמיש מביטוח פרטי. עצמאי שהעיסוק שלו דורש כיסוי עיסוקי ספציפי — למשל רופא שיניים, פיזיותרפיסט, או טכנאי מעבדה — עשוי להפיק ערך רב מביטוח מנהלים עם כיסוי אובדן כושר עבודה מותאם.

בנוסף, לפי מידע ממשלתי שמבחין בין סוגי מוצרי חיסכון פנסיוני, ביטוח מנהלים מאפשר לעצמאי לרכוש כיסוי ביטוחי למוות ולאובדן כושר עבודה בנפרד מהחיסכון עצמו — מה שנותן גמישות רבה יותר בהתאמת התוכנית.

הנקודה המרכזית: אל תניחו שמה שמתאים לשכיר מתאים לעצמאי ולהפך. חשוב לוודא שהיועץ שלכם פועל בלי אינטרסים נסתרים — שהוא בצד שלכם ולא בצד של חברת הביטוח.

הידעת?

עצמאים שמפקידים לביטוח מנהלים יכולים ליהנות מהטבות מס דומות לשכירים — ניכוי על חלק מההפקדות כהוצאה מוכרת וזיכוי מס נוסף. שווה לבדוק עם מתכנן פיננסי מה מתאים בדיוק למצב שלכם.

מה עושים עכשיו — שלושה צעדים שכל אחד יכול ליישם היום

צעד ראשון: מיפוי

היכנסו לשירות איתור החסכונות הפנסיוניים ותבדקו מה רשום על שמכם. כתבו רשימה של כל הפוליסות, הקרנות והקופות. אם אתם לא יודעים מה יש לכם — זה הצעד הראשון.

צעד שני: בדיקת דמי ניהול

לכל פוליסה, בדקו כמה אתם משלמים בדמי ניהול מהפקדה ומצבירה. השוו מול המחשבון של רשות שוק ההון. אם אתם מגלים שאתם משלמים יותר מהממוצע — יש מה לעשות עם זה.

צעד שלישי: בקשו עזרה מקצועית

לא כי אתם לא מספיק חכמים — אלא כי המוצר מורכב, הפרטים קריטיים, וטעות קטנה יכולה לעלות מאות אלפי שקלים על פני שנים. יועץ שפועל מהצד שלכם יכול לחסוך לכם הרבה יותר מעלות הייעוץ.

אנחנו בקבוצת גיא פיננסים מלווים את הלקוחות שלנו מהרגע הראשון — מיפוי של כל מה שיש, ניתוח של כל פוליסה, בניית תוכנית מותאמת אישית, ומעקב שוטף כדי לוודא שהכסף שלכם במקום הנכון. ליווי אישי, בגובה העיניים, בלי אינטרסים נסתרים.

שאלות נפוצות — לחצו לפתיחה

מה ההבדל העיקרי בין ביטוח מנהלים לקרן פנסיה?

ביטוח מנהלים הוא חוזה אישי מול חברת ביטוח, עם גמישות גבוהה יותר בכיסויים הביטוחיים (בעיקר אובדן כושר עבודה), אבל עם דמי ניהול גבוהים יותר. קרן פנסיה היא מוצר עם דמי ניהול נמוכים יותר, כיסויים מובנים, ותשואה היסטורית גבוהה יותר בממוצע.

האם כדאי לעבור מביטוח מנהלים לקרן פנסיה?

תלוי במצב האישי שלכם. אם יש לכם מקדם קצבה מובטח — בדרך כלל עדיף להישאר. אם אין מקדם ודמי הניהול גבוהים — שווה לבחון מעבר. ההמלצה היא תמיד לבדוק עם מתכנן פיננסי לפני כל מהלך.

מה זה מקדם קצבה מובטח ולמה הוא חשוב?

מקדם קצבה מובטח הוא מספר שננעל בתנאי הפוליסה וקובע כמה קצבה חודשית תקבלו בפרישה. מקדם נמוך יותר = קצבה גבוהה יותר. מקדמים מובטחים קיימים רק בפוליסות שנחתמו לפני 2013, והם שווים עשרות אלפי שקלים לאורך שנות הפרישה.

איך אפשר להוריד דמי ניהול בביטוח מנהלים?

אפשר לפנות ישירות לחברת הביטוח ולבקש הפחתה, או לעבוד עם סוכן פנסיוני שינהל את המשא ומתן עבורכם. במקרים רבים ניתן להשיג הפחתה משמעותית — במיוחד אם הצבירה שלכם גדולה או שיש הצעה תחרותית ממוצר אחר.

האם עצמאי יכול לפתוח ביטוח מנהלים?

כן, עצמאים יכולים להפקיד לביטוח מנהלים וליהנות גם מהטבות מס. זה רלוונטי במיוחד לבעלי מקצוע שזקוקים לכיסוי אובדן כושר עבודה עם הגדרה עיסוקית ספציפית שלא תמיד זמינה בקרן פנסיה.

הגעתם עד לכאן — כנראה שהנושא חשוב לכם

מצטרפים למאות הלקוחות שכבר קיבלו בדיקה אישית וגילו הזדמנויות חיסכון

שיחה קצרה — בלי התחייבות, בלי לחץ, רק כדי לבדוק שאתם במקום הנכון

השאירו פרטים — נחזור אליכם תוך 24 שעות

מקומות הייעוץ החינמי מוגבלים החודש

אודות הכותב

גיא שייטלבוים

בעלים של קבוצת גיא פיננסים, סוכן פנסיוני ומתכנן פיננסי. התחיל את דרכו מתוך מטרה לאפשר לכל אדם שליטה בעתידו הכלכלי. מתמחה בהנגשת עולם הפיננסים בשפה פשוטה וברורה, ומסייע למאות לקוחות בישראל בתכנון פיננסי ופנסיוני.