הוא שילם 1,400 ₪ בחודש על ביטוחים — וגילה שדווקא במה שהכי חשוב, אין לו כיסוי בכלל

ניהול סיכונים ביטוחיים נכון יכול לחסוך לכם עשרות אלפי שקלים — ולמנוע אסון כלכלי. הנה בדיוק איך לעשות את זה.

|

מבוסס על ניסיון עם מאות לקוחות בישראל

|

עודכן: 2025

מה תקבלו במאמר הזה?

- ✓

גילוי הפערים הנסתרים שעולים לכם אלפי שקלים בשנה - ✓

5 צעדים מעשיים לבניית מערך הגנה אמיתי - ✓

השאלות שאף אחד לא שואל — וחוסכות מאות אלפי שקלים - ✓

טבלאות השוואה מעשיות שתוכלו ליישם מיד

תוכן עניינים — לחצו לפתיחה

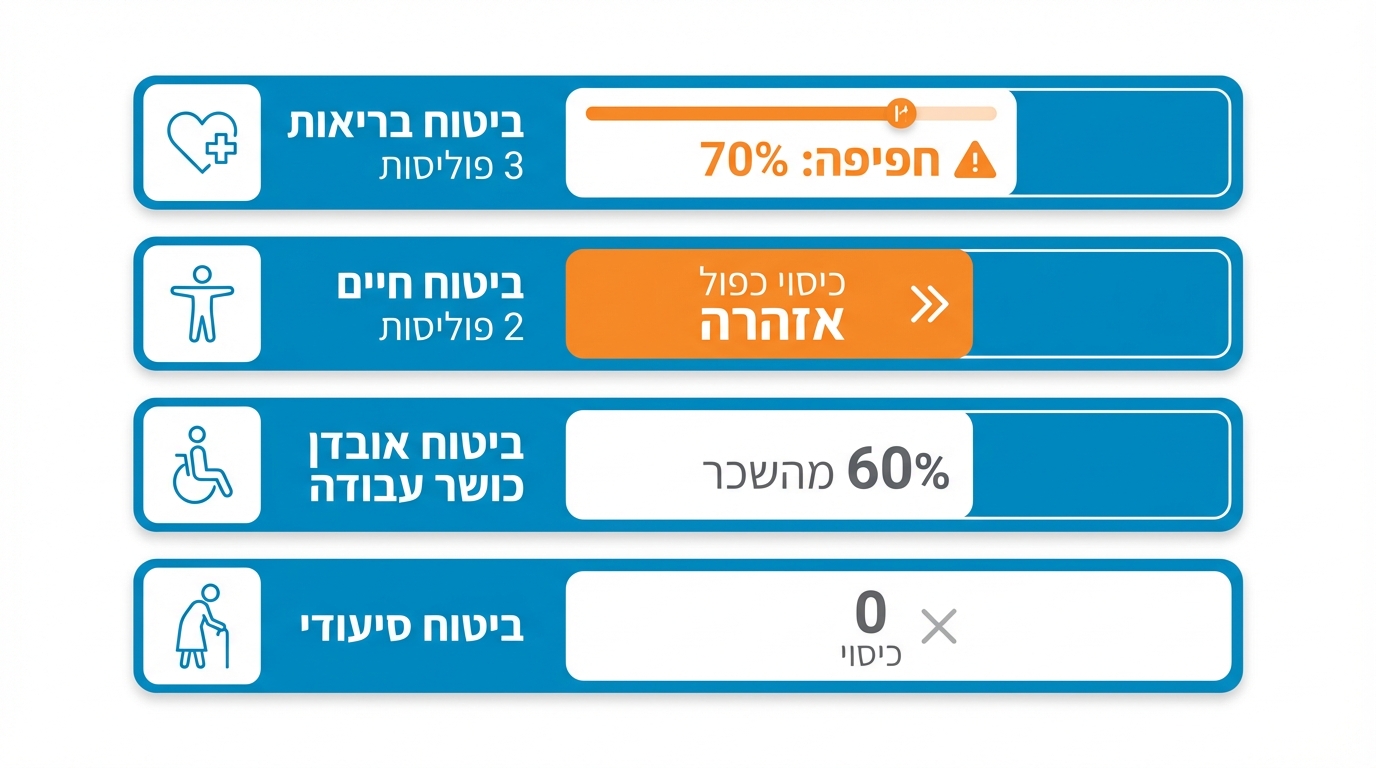

לקוח שהגיע אלינו לפני כמה חודשים היה בטוח שהוא מכוסה מכל כיוון. שלוש פוליסות בריאות, ביטוח חיים כפול, וביטוח אובדן כושר עבודה שמשלם עליו כבר 12 שנה. כשישבנו לבדוק את התמונה המלאה, גילינו שהוא משלם 1,400 שקל בחודש על כיסויים חופפים — ודווקא בתחום שהוא הכי צריך הגנה בו, יש לו חור של מאות אלפי שקלים.

זה לא מקרה חריג. זה המצב של רוב האנשים שאנחנו פוגשים.

ניהול סיכונים ביטוחיים זה לא עניין של "לקנות עוד פוליסה". זה תהליך שיטתי של מיפוי, ניתוח וסגירת פערים — כך שהכסף שלכם באמת עובד בשבילכם ולא הולך לפח. במאמר הזה נפרק את הנושא לגורמים, נראה איפה רוב האנשים טועים, ונסביר איך בונים מערך הגנה פיננסית שנותן שקט נפשי אמיתי.

מה זה ניהול סיכונים ביטוחיים — ולמה רוב האנשים מבינים את זה הפוך

רוב האנשים חושבים שניהול סיכונים זה לקנות ביטוח. מישהו מציע להם פוליסה, הם שומעים את המילה "כיסוי", ומרגישים שעשו את מה שצריך. אבל ניהול סיכונים אמיתי עובד בדיוק הפוך — קודם מבינים מה הסיכונים, ורק אחר כך מחליטים מה עושים איתם.

בפועל, ניהול סיכונים ביטוחיים מורכב מארבעה שלבים: זיהוי הסיכונים שרלוונטיים לחיים שלכם, הערכת ההשפעה של כל סיכון על המצב הכלכלי שלכם, בחירת הכלי הנכון לטפל בכל סיכון (לא תמיד ביטוח), ומעקב שוטף כי החיים משתנים.

הבעיה? רוב האנשים מדלגים ישר לשלב שלוש — קונים מוצר בלי לעבור את השלבים הראשונים. וזה בדיוק איך מגיעים למצב של כיסוי כפול במקום אחד וחור גדול במקום אחר.

טיפ מהיר

לפני שקונים או מחדשים כל ביטוח — שאלו את עצמכם: "מה הסיכון שאני מנסה לכסות?" אם אתם לא יכולים לענות בדיוק, כנראה שאתם קונים את המוצר הלא נכון.

הטעות של 1,400 ₪ בחודש: כיסויים חופפים שאף אחד לא בדק

בדיקת כיסויים חופפים יכולה לחשוף בזבוז של אלפי שקלים בשנה

בואו נחזור ללקוח מההתחלה. הנה מה שמצאנו כשפרשנו את כל הפוליסות שלו על השולחן:

| סוג כיסוי | מס' פוליסות | עלות חודשית | כיסוי בפועל |

|---|---|---|---|

| ביטוח בריאות פרטי | 3 | 680 ₪ | חפיפה של 70% בין הפוליסות |

| ביטוח חיים | 2 | 420 ₪ | סכום כיסוי כפול מהנדרש |

| אובדן כושר עבודה | 1 | 300 ₪ | כיסוי של 60% מהשכר בלבד |

| ביטוח סיעודי | 0 | 0 ₪ | אין כיסוי כלל |

שימו לב מה קרה פה. הלקוח הזה שילם 1,400 שקל בחודש — כמעט 17,000 שקל בשנה — ודווקא בשני התחומים הקריטיים ביותר עבורו היה חסר. כיסוי אובדן כושר עבודה חלקי מדי ביחס להכנסה שלו, ואפס כיסוי סיעודי בגיל 52.

זה לא קרה כי מישהו רימה אותו. זה קרה כי אף אחד לא הסתכל על התמונה המלאה.

הידעת?

לפי נתונים מתוך הר הביטוח, ישנם מאות אלפי ישראלים עם כפל ביטוח בריאות — שמשמעותו בזבוז כספי ישיר, כי ביטוח בריאות לא משלם "כפול" במקרה של תביעה.

שלוש שכבות ההגנה שכל אדם בישראל חייב להכיר

לפני שנכנסים לפרטים של פוליסות ומוצרים, צריך להבין את המבנה. בישראל, ההגנה הביטוחית בנויה בשכבות — וכל שכבה מכסה משהו אחר.

שכבה ראשונה — הביטוח הלאומי וסל הבריאות הממלכתי

זה מה שמגיע לכולם. דמי פגיעה בעבודה, קצבת נכות כללית, שירותי בריאות בסיסיים דרך קופת החולים. לפי חוק הביטוח הלאומי, אלה זכויות שמגיעות לכל תושב. אבל — וזה "אבל" גדול — הסכומים בדרך כלל לא מספיקים לשמור על רמת החיים.

שכבה שנייה — שירותי בריאות נוספים (שב"ן)

הרבה אנשים משלמים על זה ולא יודעים בדיוק מה הם מקבלים. ועדת השב"ן של משרד הבריאות בדקה את הנושא לעומק והממצאים מראים שיש חפיפה משמעותית בין מה שהשב"ן מכסה לבין מה שאנשים קונים בביטוח פרטי.

שכבה שלישית — ביטוחים פרטיים ומוצרים פנסיוניים

כאן נכנסים ביטוחי הבריאות הפרטיים, ביטוח חיים, אובדן כושר עבודה, סיעודי ועוד. וכאן גם הכי קל לטעות.

הסוד הוא לדעת בדיוק מה כל שכבה מכסה — ולרכוש ביטוח פרטי רק על מה שחסר.

טיפ מהיר

היכנסו לאתר קופת החולים שלכם ובדקו מה כלול בשב"ן שאתם כבר משלמים עליו. הרבה אנשים מגלים שהם משלמים על ביטוח פרטי שמכסה בדיוק את מה שכבר מגיע להם דרך השב"ן.

מיפוי סיכונים אישי: השלב שכמעט אף אחד לא עושה — ושחוסך הכי הרבה כסף

שאלה פשוטה: אם מחר בבוקר אתה לא יכול לעבוד — מה קורה לכסף?

לא "באופן כללי". באופן ספציפי. כמה כסף נכנס לחשבון הבנק שלך בכל חודש? כמה יוצא? כמה זמן אתה מחזיק מעמד בלי הכנסה? רוב האנשים שאנחנו פוגשים לא יודעים לענות על השאלות האלה. ואם אתה לא יודע לענות — אתה לא יכול לדעת כמה כיסוי אתה צריך.

מיפוי סיכונים אישי מתחיל במספרים, לא ברגשות. הנה מה שאנחנו בודקים:

- הכנסה חודשית נטו — שכיר, עצמאי, או שילוב

- הוצאות קבועות — משכנתא, חינוך ילדים, מזון, ביטוחים

- התחייבויות עתידיות — הלוואות, שכר לימוד צפוי, טיפולים רפואיים

- כרית ביטחון קיימת — חיסכון נזיל, קופות גמל, פיקדונות

רק אחרי שיש לכם את המספרים האלה, אפשר להתחיל לדבר על ביטוח. כל דבר לפני כן הוא ניחוש.

לא בטוחים איפה אתם עומדים? אנחנו נעשה את המיפוי בשבילכם

פגישת היכרות ללא התחייבות — נבדוק את התמונה המלאה ונגלה מה חסר ומה מיותר

אובדן כושר עבודה: הסיכון שמזלזלים בו — ושעלול לשנות את החיים

הסיכוי לאובדן כושר עבודה גבוה משמעותית מהסיכוי שרוב האנשים מעריכים

הנה נתון שצריך להכיר: הסיכוי שאדם עובד ייפגע בכושר העבודה שלו לפני גיל פרישה גבוה משמעותית מהסיכוי שימות באותה תקופה. ובכל זאת, רוב האנשים משקיעים יותר מחשבה בביטוח חיים מאשר בביטוח אובדן כושר עבודה.

למה? כי מוות זה דרמטי. אובדן כושר עבודה נשמע כמו משהו שקורה לאחרים.

לפי כל-זכות, הכיסוי במסגרת הפנסיה מגיע בדרך כלל עד 75% מהשכר הקובע. אבל "שכר קובע" זה לא בהכרח מה שאתם מרוויחים היום. אם קיבלתם העלאה ולא עדכנתם, אם יש לכם הכנסה משתנה, אם אתם עצמאים שמדווחים על סכום נמוך — הפער יכול להיות עצום.

דוגמה מהשטח — הפער שעלול לעלות בהון

עצמאי שמרוויח 25,000 ₪ בחודש אבל הבסיס לביטוח הפנסיוני שלו הוא 12,000 ₪. במקרה של אובדן כושר עבודה, הוא יקבל לכל היותר 9,000 ₪ בחודש. מספיק לכם לחיות מ-9,000 ₪ כשההוצאות שלכם בנויות על 25,000?

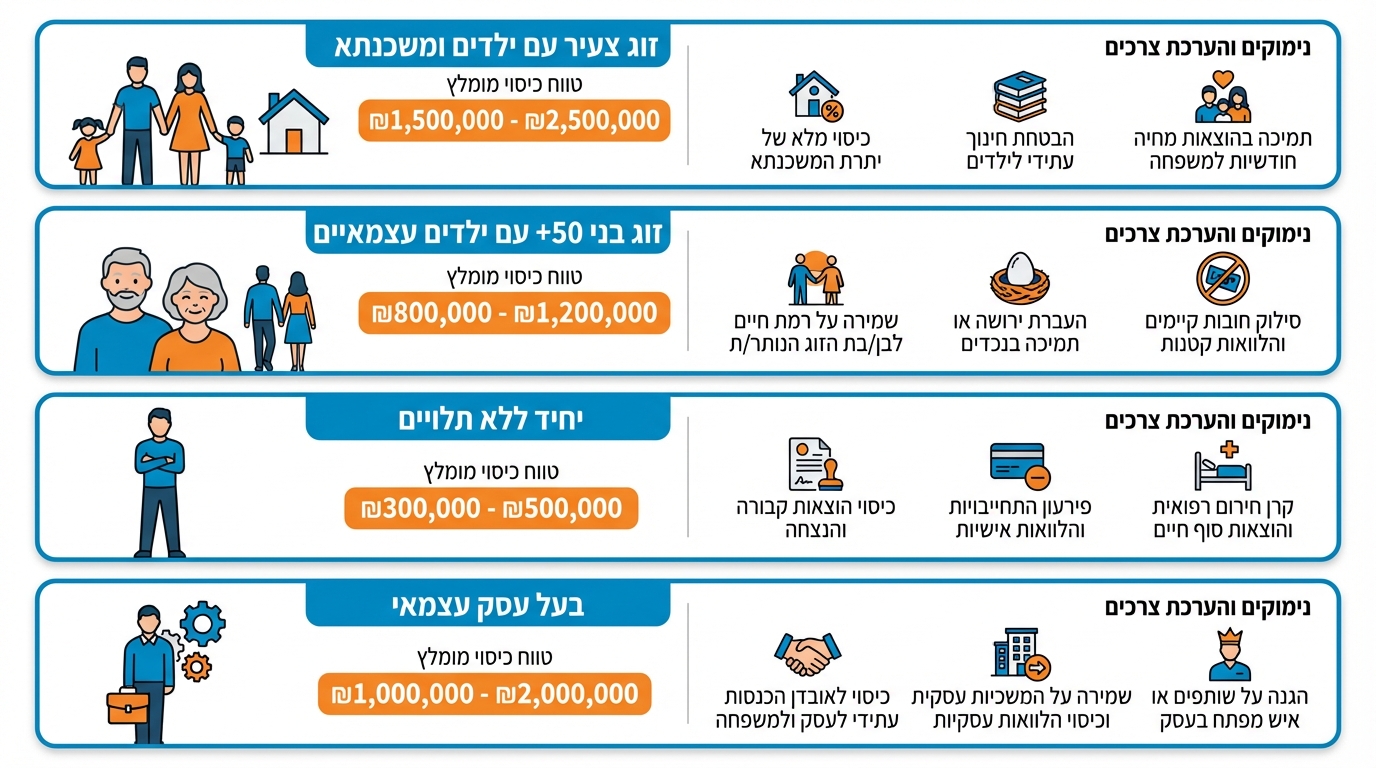

ביטוח חיים: כמה באמת צריך ואיך לא לשלם על מה שלא רלוונטי

ביטוח חיים הוא אחד המוצרים הכי פשוטים בתיאוריה — ואחד הכי לא מובנים בפועל. הרעיון פשוט: אם קורה לכם משהו, המשפחה מקבלת סכום כסף שמאפשר לה להמשיך לתפקד. השאלה היא כמה כסף צריך ולכמה זמן.

הנה כלל אצבע שעובד: סכום ביטוח החיים צריך לכסות את ההתחייבויות הקבועות (יתרת משכנתא, הלוואות) ועוד 3-5 שנות הכנסה — כדי לתת למשפחה זמן להסתגל ולהתארגן.

| פרופיל | סכום מומלץ | סיבה |

|---|---|---|

| זוג צעיר + 2 ילדים + משכנתא | 1.5-2.5 מיליון ₪ | כיסוי משכנתא + הכנסה ל-5 שנים + חינוך |

| זוג בגיל 50 + ילדים עצמאיים | 0.5-1 מיליון ₪ | כיסוי יתרת משכנתא + התחייבויות |

| רווק/ה ללא תלויים | מינימלי או ללא | עדיפות לכיסויים אחרים |

| עצמאי/ת עם עסק | 1.5-3 מיליון ₪ | התחייבויות עסקיות + משפחתיות |

הבעיה שאנחנו רואים שוב ושוב: אנשים ששילמו על ביטוח חיים של 2 מיליון שקל כשהיו בני 30 עם שתי משכנתאות — וממשיכים לשלם על אותו סכום בגיל 55, כשהמשכנתא כמעט נגמרה והילדים כבר עצמאים. זה כסף שהולך לפח.

הידעת?

עדכון סכום ביטוח חיים לפי מצב חיים עדכני יכול לחסוך מאות שקלים בחודש — כסף שאפשר להפנות לכיסויים שבאמת חסרים לכם.

ביטוח בריאות: השטח שהכי קל ללכת לאיבוד בו — ואיך לצאת ממנו עם יותר כסף בכיס

בביטוח בריאות השכבות הופכות לבלגן אמיתי. יש את סל הבריאות הממלכתי. יש שב"ן של קופת החולים. ויש ביטוח בריאות פרטי. ולפעמים יש גם ביטוח קולקטיבי דרך מקום העבודה. ארבע שכבות — וכמעט אף אחד לא יודע בדיוק מה כל אחת מהן מכסה.

התוצאה? אנשים משלמים על שלוש פוליסות בריאות שונות שמכסות בדיוק את אותו דבר. או גרוע מזה — משלמים על שלוש פוליסות ודווקא את מה שהם צריכים, אף אחת מהן לא מכסה.

שינויים שנעשו בשב"ן בשנים האחרונות הרחיבו חלק מהכיסויים של קופות החולים — מה שאומר שפוליסות פרטיות ישנות שנרכשו לפני השינויים עלולות לכלול כפל ביטוח שלא היה קיים בזמן הרכישה.

מערכת הר הביטוח של רשות שוק ההון מאפשרת לבדוק חשש לכפל ביטוח, אבל חשוב להבין — ההתראה לא תמיד אומרת שיש בעיה, ואי-קבלת התראה לא אומרת שהכול בסדר. צריך מישהו שיודע לקרוא את הפוליסות בפועל.

מה כדאי לבדוק בביטוח הבריאות שלכם — עכשיו

קחו את כל הפוליסות שלכם — כולל שב"ן של קופת החולים — ובדקו שלושה דברים:

- האם יש חפיפה בין כיסוי ניתוחים בשב"ן לבין הפוליסה הפרטית

- האם יש חור בכיסוי תרופות שלא בסל, במיוחד תרופות אונקולוגיות שעלותן עשויה להגיע למאות אלפי שקלים

- האם תנאי הקבלה בפוליסה הפרטית עדיין רלוונטיים למצב הבריאותי שלכם היום

ואם זה נשמע מורכב מדי — זה כי זה באמת מורכב. ליווי של מישהו שפועל בצד שלכם, בלי אינטרסים נסתרים, יכול לחסוך אלפי שקלים בשנה ולסגור פערים שלא ידעתם שקיימים.

טיפ מהיר

לפני שמבטלים פוליסת בריאות ישנה — בדקו אם יש בה "הגנת קבלה" שמונעת מחברת הביטוח לסרב לחדש אותה. פוליסה ישנה עם הגנת קבלה עלולה להיות שווה זהב אם מצב הבריאות שלכם השתנה.

ביטוח סיעודי: הפיל בחדר שאף אחד לא רוצה לדבר עליו — אבל חייבים

ביטוח סיעודי — ככל שמתחילים מוקדם יותר, המחיר נמוך יותר

אף אחד לא אוהב לחשוב על מצב סיעודי. אבל המספרים לא משקרים.

עלות טיפול סיעודי פרטי בישראל נעה בין 15,000 ל-25,000 שקל בחודש. אשפוז סיעודי מוסדי עולה עוד יותר. בלי ביטוח מתאים, מדובר בסכומים שיכולים למחוק חיסכון של עשרות שנים תוך שנתיים-שלוש.

הבעיה: ביטוח סיעודי יקר יותר ככל שמאחרים לרכוש אותו, ובגיל מסוים כבר קשה להצטרף. כלומר — דווקא הגיל שבו אנשים מתחילים לחשוב על זה הוא הגיל שבו הפרמיה כבר גבוהה משמעותית.

מה הפתרון? להתחיל לבנות כיסוי סיעודי מוקדם, ולשלב אותו בתוך התמונה הכוללת של ניהול הסיכונים. לא כמוצר בודד שמישהו מכר לכם בטלפון, אלא כחלק מתוכנית מותאמת אישית שלוקחת בחשבון את כל השכבות.

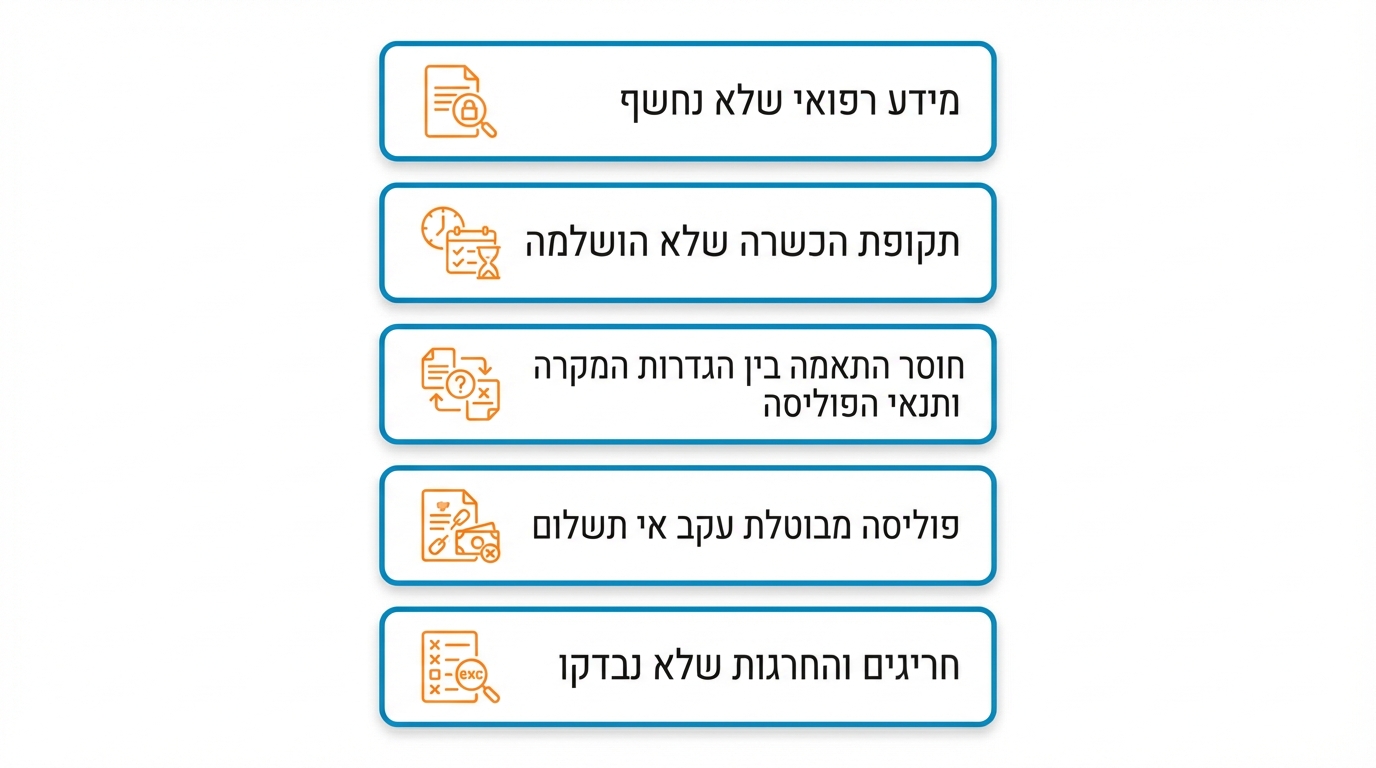

מתי הביטוח לא ישלם: 5 סיבות נפוצות לדחיית תביעות שחייבים להכיר

קניתם ביטוח, שילמתם בזמן, הגשתם תביעה — ונדחיתם. זה קורה. ויותר ממה שאתם חושבים.

לפי חוק חוזה הביטוח, יש מספר עילות שמאפשרות לחברת הביטוח לדחות תביעה. אבל מעבר לחוק, הנה הסיבות הנפוצות בשטח:

1. אי-גילוי מידע רפואי בעת ההצטרפות

אם לא דיווחתם על מצב רפואי קיים, חברת הביטוח יכולה לטעון שהפוליסה הוצאה על סמך מידע חסר. זה נכון גם אם "שכחתם" ולא התכוונתם להסתיר.

2. תקופת אכשרה שלא הסתיימה

פוליסות רבות כוללות תקופת המתנה של 6-12 חודשים. מחלה שאובחנה בתקופה הזו עלולה להיות מחוץ לכיסוי.

3. אי-התאמה בהגדרת המקרה

פוליסה שמגדירה "אובדן כושר עבודה" כחוסר יכולת לעבוד בכל עבודה, לעומת פוליסה שמגדירה את זה כחוסר יכולת לעבוד בעיסוק הספציפי שלכם. הפער הזה שווה מאות אלפי שקלים.

4. פוליסה שפקעה בגלל אי-תשלום

הוראת קבע שנכשלה, כרטיס אשראי שפג תוקף — ופתאום אין כיסוי.

5. חריגות וסייגים שלא קראתם

כל פוליסה מכילה רשימת חריגות. ספורט אתגרי, מצבים נפשיים מסוימים, טיפולים בחו"ל — הפרטים הקטנים יכולים להפוך להפתעות גדולות.

איך מונעים דחיית תביעה

הדרך הכי טובה למנוע דחייה היא לדעת מה כתוב בפוליסה לפני שצריכים אותה. לקרוא, לשאול, לוודא. ואם יש לכם יועץ שמלווה אתכם — לוודא שהוא עבר על כל הסייגים והחריגות, לא רק על ההטבות.

מאות לקוחות כבר גילו פערים שלא ידעו שקיימים

אל תחכו עד שתצטרכו להגיש תביעה כדי לגלות שמשהו חסר

הר הביטוח והר הכסף: כלים חינמיים שכדאי להכיר — עם אזהרה חשובה

אחד הכלים הכי שימושיים שקיימים היום הוא הר הביטוח — מערכת של רשות שוק ההון שמאפשרת לכל אדם לראות את כל פוליסות הביטוח שלו במקום אחד. באותו אופן, מערכת איתור חסכונות פנסיוניים של האוצר מרכזת את כל הקופות והקרנות.

אזהרה חשובה

כתבה שפורסמה ב-mako חשפה שאתרים פרטיים מנצלים את החיפושים האלה כדי לאסוף פרטים אישיים. האתר הרשמי של הר הביטוח לא דורש מכם להשאיר מספר טלפון בטופס. אם מבקשים — אתם לא באתר הנכון.

הכלים האלה מעולים כנקודת התחלה. אבל הם מראים מה יש — הם לא אומרים מה חסר, מה מיותר, ומה צריך לשנות. בשביל זה צריך מישהו שיודע לקרוא את המפה.

עצמאים מול שכירים: הפערים שרוב העצמאים לא מודעים להם — ואיך לסגור אותם

עצמאים חייבים לבנות לעצמם את מה שלשכירים מגיע באופן אוטומטי

אם אתה שכיר, המעסיק שלך מפריש לפנסיה, לקרן השתלמות, ולרוב גם לביטוח אובדן כושר עבודה. זה לא אומר שהכול מסודר, אבל יש רשת ביטחון בסיסית.

אם אתה עצמאי — אתה לבד.

מאז 2017 יש חובת הפרשה לפנסיה גם לעצמאים, אבל הסכומים המינימליים רחוקים ממה שצריך. עצמאי שמפריש את המינימום בלבד עלול להגיע לגיל פרישה עם קצבה של כמה אלפי שקלים בחודש — בזמן שההוצאות שלו דורשות 15,000 ומעלה.

| רכיב הגנה | שכיר (ברירת מחדל) | עצמאי (ברירת מחדל) | מה צריך לעשות |

|---|---|---|---|

| פנסיה | הפרשת מעסיק + עובד (18.5%) | מינימלית (5.5%) | להגדיל הפרשות לפי יכולת |

| אובדן כושר עבודה | כלול בפנסיה | חלקית בלבד | לבדוק ולהשלים חסרים |

| ביטוח חיים | כלול בפנסיה (בסיסי) | כלול בפנסיה (בסיסי) | לבדוק אם מספיק |

| קרן השתלמות | הפרשת מעסיק + עובד | אופציונלית | לנצל הטבת מס |

| דמי מחלה | על חשבון המעסיק | אין | לשקול ביטוח הגנת שכר |

עצמאים צריכים לבנות לעצמם את מה שלשכירים מגיע באופן אוטומטי. בלי ליווי מקצועי שמבין את שני העולמות, קל מאוד לפספס רכיבים קריטיים. אגב, כתבנו על זה בהרחבה במדריך התכנון הפיננסי שלנו.

הידעת?

עצמאי שמגדיל את ההפרשה הפנסיונית שלו מעבר למינימום נהנה גם מהטבת מס משמעותית — כלומר חלק מההגדלה חוזרת אליו ככסף בכיס בזמן אמת.

תכנון פיננסי לפני הכול: למה הסדר הנכון משנה את כל התוצאה

להמחשה מעשית, הסבר קצר על העיקרון שעומד מאחורי כל מה שדיברנו עליו עד עכשיו — שתכנון נכון חשוב יותר מכל מוצר בודד:

העיקרון הזה — שהמבנה חשוב יותר מהפרטים הבודדים — נכון לכל תחום בניהול סיכונים ביטוחיים.

אנחנו רואים את זה כל יום. לקוחות שמגיעים עם ערימה של פוליסות, כל אחת נקנתה בנפרד, בזמן אחר, מסיבה אחרת. אף אחד לא הסתכל על השלם. וכשמסתכלים על השלם, מגלים דברים שלא רואים כשבודקים פוליסה-פוליסה.

סיפור הצלחה מהשטח

לקוחה שהגיעה אלינו בגיל 44, שכירה בהייטק, גילתה שיש לה שלוש פוליסות ביטוח מנהלים ישנות מתקופות שונות — כולן עם דמי ניהול גבוהים, כולן עם כיסוי ביטוחי שכבר לא רלוונטי. איחוד, עדכון ובנייה מחדש של מערך ההגנה חסכו לה 6,200 שקל בשנה — ובמקביל שיפרו את הכיסוי שלה. זה לא קסם. זה תכנון.

למה דמי ניהול בביטוח חשובים לא פחות מדמי ניהול בפנסיה

כולם כבר יודעים שצריך לבדוק דמי ניהול בפנסיה. אבל מה עם דמי ניהול בפוליסות ביטוח?

בביטוחי חיים ואובדן כושר עבודה, הפרמיה שאתם משלמים כוללת מרכיבים שונים — עלות הכיסוי הביטוחי עצמו, עמלת הסוכן, ורווח של חברת הביטוח. ההבדל בין חברה לחברה יכול להגיע ל-30% ויותר על אותו כיסוי בדיוק.

רשות שוק ההון מפקחת על חברות הביטוח ודורשת שקיפות, אבל שקיפות לא אומרת נגישות. המסמכים ארוכים, השפה מסובכת, והשוואה אמיתית בין פוליסות דורשת ידע מקצועי.

טיפ מהיר

לפני שמחדשים פוליסה קיימת או רוכשים חדשה, בקשו "דף פרטי ביטוח" והשוו. לא רק את המחיר — גם את ההגדרות, את החריגות, את תקופות ההמתנה. המחיר הנמוך ביותר הוא לא בהכרח העסקה הטובה ביותר.

הטעות הכי יקרה: "קניתי פעם ולא נגעתי" — ולמה זה עלול לעלות ביוקר

המשפט הכי מסוכן בעולם הביטוח: "יש לי ביטוח, אני מסודר."

ביטוח שנקנה לפני 10 שנים לא בהכרח מתאים היום. החיים שלכם השתנו. הילדים גדלו, ההכנסה עלתה (או ירדה), המשכנתא התכווצה, בעיות בריאות חדשות צצו. פוליסה שהייתה מושלמת ב-2015 עלולה להיות מיותרת, חסרה, או יקרה מדי ב-2025.

אנחנו ממליצים לעשות בדיקה מקיפה אחת לשנה-שנתיים. לא רק לפתוח את הדף ולראות שהפוליסה פעילה — אלא לבדוק שהכיסוי עדיין מתאים למציאות של היום. בקבוצת גיא פיננסים, הליווי שלנו כולל דוח מצב תקופתי שעובר על כל הרכיבים האלה — כי ניהול סיכונים זה לא אירוע חד-פעמי, זה תהליך מתמשך.

דוגמה שכדאי לזכור

לקוח שגר בשכירות ועבר לדירה שקנה עם משכנתא של מיליון שקל. לא עדכן את ביטוח החיים שלו. אם משהו קורה — המשפחה נשארת עם חוב של מיליון שקל וביטוח חיים של 300,000 שקל שנקנה כשהוא היה רווק בן 28.

איך בונים מערך הגנה נכון: 5 צעדים מעשיים שתוכלו להתחיל היום

צעד 1 — מפו את מה שיש

היכנסו להר הביטוח ולמערכת איתור החסכונות. רשמו הכול. כל פוליסה, כל קופה, כל קרן.

צעד 2 — הגדירו את הצרכים

כמה כסף המשפחה צריכה אם אתם לא עובדים? כמה זמן? מה ההתחייבויות? מה הפערים?

צעד 3 — זהו חפיפות וחורים

היכן משלמים כפול? היכן אין כיסוי? מה דחוף ומה יכול לחכות?

צעד 4 — בנו תוכנית מותאמת

לא "ביטוח כמו של כולם" — אלא תוכנית שמבוססת על המספרים שלכם, המצב שלכם, היעדים שלכם.

צעד 5 — עקבו ועדכנו

החיים משתנים. המפה צריכה להשתנות איתם. בדיקה שנתית היא חובה.

השלבים האלה נשמעים הגיוניים, אבל מעט מאוד אנשים עושים אותם לבד. לא כי הם לא מסוגלים — אלא כי זה דורש ידע מקצועי, גישה לנתונים, ובעיקר מישהו שיסתכל על הדברים מבחוץ, בלי אינטרס למכור מוצר כזה או אחר.

השאלות שאף אחד לא שואל — ושיכולות לחסוך לכם מאות אלפי שקלים

בפגישה עם סוכן ביטוח או יועץ, רוב האנשים שואלים "כמה זה עולה?" ו"מה זה מכסה?". אלה שאלות חשובות, אבל הן לא מספיקות.

הנה חמש שאלות שצריך לשאול ושכמעט אף אחד לא שואל:

1. "מה בדיוק לא מכוסה?"

רשימת החריגות חשובה לא פחות מרשימת הכיסויים.

2. "מה קורה אם המצב הבריאותי שלי משתנה?"

האם הפוליסה מתחדשת אוטומטית גם אם חליתי? האם יש הגנת קבלה?

3. "מה ההגדרה המדויקת של אובדן כושר עבודה?"

"עיסוקי" לעומת "כל עיסוק" — הבדל שקובע אם תקבלו כסף או לא.

4. "האם אתה מרוויח עמלה מהמוצר הזה?"

שקיפות מלאה היא הבסיס לאמון. יועץ שלא מוכן לענות — זה דגל אדום.

5. "מה הייתה ההמלצה שלך אם זה היה הכסף שלך?"

השאלה הזו חושפת הרבה על האמינות של מי שיושב מולכם.

טיפ מהיר

רשמו את השאלות האלה על הטלפון לפני הפגישה הבאה עם סוכן או יועץ. אתם תופתעו כמה התשובות יחשפו.

רשות שוק ההון, ביטוח וחיסכון מפקחת על התחום. כפי שדווח בכלכליסט, הרשות הטילה עיצומים כספיים על חברות שלא עמדו בכללים. גם דוחות מבקר המדינה מצאו שיש עוד מה לשפר — מה שאומר שאתם לא יכולים לסמוך רק על הרגולציה. אתם צריכים גם מישהו שעובד בשבילכם.

כשבוחרים יועץ או סוכן ביטוח, חשוב לוודא שיש לו רישיון ממשרד האוצר. אנחנו בקבוצת גיא פיננסים פועלים עם רישיון מסודר מאז 2014, וזה לא סתם פורמליות — זו אחריות מקצועית שמחייבת אותנו לפעול לטובת הלקוח.

שאלות נפוצות על ניהול סיכונים ביטוחיים

כמה פעם צריך לבדוק את הביטוחים שלי?

מומלץ לעשות בדיקה מקיפה אחת לשנה-שנתיים, ובנוסף בכל שינוי משמעותי בחיים — נישואין, לידת ילד, רכישת דירה, שינוי עבודה, או שינוי במצב הבריאותי.

האם כדאי לבטל ביטוח בריאות פרטי אם יש לי שב"ן?

לא בהכרח. יש כיסויים שהשב"ן לא מכסה, כמו תרופות מסוימות שלא בסל או ניתוחים ספציפיים. חשוב לעשות השוואה מדויקת לפני שמבטלים פוליסה — במיוחד אם יש לה הגנת קבלה שתפסידו.

מה ההבדל בין הגדרה "עיסוקית" ל"כל עיסוק" בביטוח אובדן כושר עבודה?

"עיסוקי" אומר שאתם מכוסים אם אינכם יכולים לעבוד בעיסוק הספציפי שלכם. "כל עיסוק" אומר שתקבלו כיסוי רק אם אינכם יכולים לעבוד בשום עבודה. ההגדרה העיסוקית טובה יותר עבורכם — ושווה את ההבדל בפרמיה.

אני עצמאי — האם הפנסיה שלי מספיקה לכיסוי ביטוחי?

ברוב המקרים לא. ההפרשה המינימלית לעצמאים נמוכה מהנדרש, וכיסוי אובדן כושר העבודה במסגרת הפנסיה מבוסס על הסכום שאתם מפרישים — שלרוב נמוך מההכנסה בפועל. יש צורך בבדיקה מקצועית ולעיתים בהשלמה.

מאיזה גיל כדאי לרכוש ביטוח סיעודי?

ככל שמוקדם יותר, הפרמיה נמוכה יותר. גיל 40-45 הוא זמן טוב להתחיל לחשוב על זה. אחרי גיל 55-60 הפרמיות עולות משמעותית ולפעמים גם קשה להתקבל. תכנון מוקדם חוסך אלפי שקלים לאורך השנים.

מה ההבדל בין יועץ ביטוח לסוכן ביטוח?

יועץ ביטוח מקבל תשלום מהלקוח ואמור לפעול ללא תלות בחברת ביטוח מסוימת. סוכן ביטוח מקבל עמלה מחברת הביטוח. שניהם מפוקחים על ידי רשות שוק ההון, אבל חשוב להבין את מודל התגמול כדי לדעת אילו אינטרסים משחקים.

הצעד הבא הוא שלכם — ועכשיו זה הזמן לעשות אותו

ניהול סיכונים ביטוחיים זה לא נושא שאפשר לסמן ולשכוח. ההבדל בין מי שעושה את התהליך הזה נכון לבין מי שלא — עלול להגיע למאות אלפי שקלים לאורך החיים.

אם קראתם את המאמר הזה והרגשתם שיש דברים שאתם לא בטוחים לגביהם — זה בדיוק הרגש הנכון. זה אומר שאתם מתחילים לשאול את השאלות הנכונות.

קבעו פגישת היכרות — בלי התחייבות

נשב ביחד, נסתכל על התמונה המלאה, ונבנה תוכנית שנותנת שקט נפשי אמיתי

אודות הכותב

גיא שייטלבוים

בעלים של קבוצת גיא פיננסים, סוכן פנסיוני ומתכנן פיננסי. התחיל את דרכו מתוך מטרה לאפשר לכל אדם שליטה בעתידו הכלכלי. מתמחה בהנגשת עולם הפיננסים בשפה פשוטה וברורה, ומסייע למאות לקוחות בישראל בתכנון פיננסי ופנסיוני.