רוב העצמאים בישראל משלמים אלפי שקלים מס מיותר כל שנה — ולא יודעים זאת

קרן השתלמות היא כלי החיסכון היחיד בישראל שנותן ניכוי מס מיידי, פטור מלא ממס רווחי הון, ונזילות מלאה אחרי שש שנים. המדריך הבא יחשוף לכם את כל מה שהבנק לא סיפר לכם.

דקות קריאה

מה תלמדו במדריך הזה:

- חיסכון של עד 6,800 שקל במס — בשנה אחת, בצעד אחד

- שלוש הטבות מס שרוב העצמאים לא מכירים

- איך שכיר שגם עצמאי מכפיל את ההטבות שלו

- הטעות שעולה עשרות אלפי שקלים — ואיך להימנע ממנה

- למה קרן השתלמות היא לא באמת "השתלמות"

- מי נחשב "עמית עצמאי" בקרן השתלמות?

- הטבת המס המשולשת שמשנה את כל המשוואה

- הטבלה שכל עצמאי חייב לראות לפני סוף השנה

- תרחיש אמיתי: עצמאית עם 250,000 שקל בשנה

- מה קורה כששכיר ועצמאי באותו זמן?

- מתי באמת אפשר למשוך את הכסף?

- הטעות שעולה לעצמאים עשרות אלפי שקלים

- איך בוחרים בית השקעות ומסלול

- הצעדים המעשיים: איך פותחים ומפקידים נכון

- למה כדאי תוכנית מותאמת אישית

למה קרן השתלמות היא לא באמת "השתלמות" — והכלי הכי משתלם שיש לכם

נתחיל מהשם המטעה. קרן השתלמות נולדה לפני עשרות שנים כדי לממן השתלמויות מקצועיות לעובדים. היום? זה השם היחיד שנשאר מהמקור. בפועל, מדובר בכלי החיסכון הכי משתלם במס שיש בישראל.

המנגנון פשוט: אתם מפקידים כסף, הוא צובר ריבית ותשואה במשך שש שנים, ואז אתם יכולים למשוך אותו לכל מטרה — בלי לשלם שקל אחד מס רווחי הון על הרווחים. כן, קראתם נכון. אפס מס.

במכשירי השקעה אחרים — קופת גמל להשקעה, תיק מנוהל, קרן נאמנות — אתם משלמים 25% מס על הרווח הריאלי. בקרן השתלמות, עד התקרה המוטבת, הרווח כולו נשאר אצלכם.

להמחשה מעשית של ההבדלים בין שכיר לעצמאי בקרן השתלמות, המדריך המצורף למעלה יעזור לכם להבין את התמונה המלאה לפני שנצלול לפרטים הספציפיים.

הידעת?

עצמאי שמפקיד את התקרה המלאה לקרן השתלמות במשך 20 שנה, בתשואה ממוצעת של 6%, יכול לצבור מעל 500,000 שקל — כולם פטורים ממס. אותו כסף בתיק השקעות רגיל? לאחר תשלום מס יישארו לו כ-375,000 שקל בלבד.

מי בכלל נחשב "עמית עצמאי" — וכמה אנשים לא יודעים שהם זכאים

הגדרה רשמית: כל מי שיש לו הכנסה מעסק או ממשלח יד — עוסק פטור, עוסק מורשה, חברה בע"מ עם בעל שליטה — יכול לפתוח קרן השתלמות במעמד עצמאי. אין מינימום הכנסה ואין דרישת ותק עסקי. פתחתם תיק במס הכנסה? אתם זכאים.

שכיר שיש לו גם הכנסה כעצמאי? יכול להחזיק שתי קרנות במקביל — אחת דרך המעסיק כשכיר, ואחת על שמו כעצמאי. כל אחת עם תקרות ההפקדה שלה, וכל אחת עם הטבות המס שלה.

פרילנסר שמתחיל את הדרך, רופא שמלא בית חולים אבל גם עובד באופן פרטי, יזמית עם סטארט-אפ, בעל מכולת — כולם יכולים לפתוח. ההבדל היחיד הוא בגובה ההפקדה ובחישוב הטבת המס, שתלוי בהכנסה שלכם.

טיפ מהיר

אם פתחתם עסק לאחרונה ועדיין לא פתחתם קרן השתלמות — כל יום שעובר הוא יום שבו אתם מפסידים הטבת מס. אין סיבה לחכות. הפתיחה לוקחת פחות משעה ומשתלמת מהיום הראשון.

הטבת המס המשולשת שמשנה את כל המשוואה לטובתכם

קרן השתלמות לעצמאי נותנת לכם שלוש הטבות מס שונות בו-זמנית, וזה מה שעושה אותה ייחודית לחלוטין:

הטבה ראשונה — ניכוי מההכנסה החייבת

אתם יכולים לנכות עד 4.5% מההכנסה החייבת שלכם, עד תקרה של 13,203 שקל לשנת 2026. אם המס השולי שלכם הוא 47%, ההפקדה הזו חוסכת לכם בערך 6,200 שקל במס — מיידית, עוד באותה שנת מס.

הטבה שנייה — הכרה כהוצאה מוכרת

בנוסף לניכוי, חלק מההפקדה נחשבת הוצאה מוכרת לעסק שלכם, מה שמוריד עוד את ההכנסה החייבת וחוסך לכם כסף גם בביטוח לאומי.

הטבה שלישית — פטור מלא ממס רווחי הון

כל הרווחים שצוברת הקרן עד תקרת הפקדה שנתית של 20,566 שקל (2026) פטורים לחלוטין ממס רווחי הון בעת המשיכה. זה ההבדל בין לקבל 100,000 שקל רווח נטו לבין לקבל 75,000 שקל רווח נטו אחרי מס.

הידעת?

אין מכשיר חיסכון אחר בישראל שנותן גם ניכוי מס מיידי וגם פטור ממס רווחי הון בסוף. קרן השתלמות היא היחידה. זו לא אופציה — זו חובה לכל עצמאי.

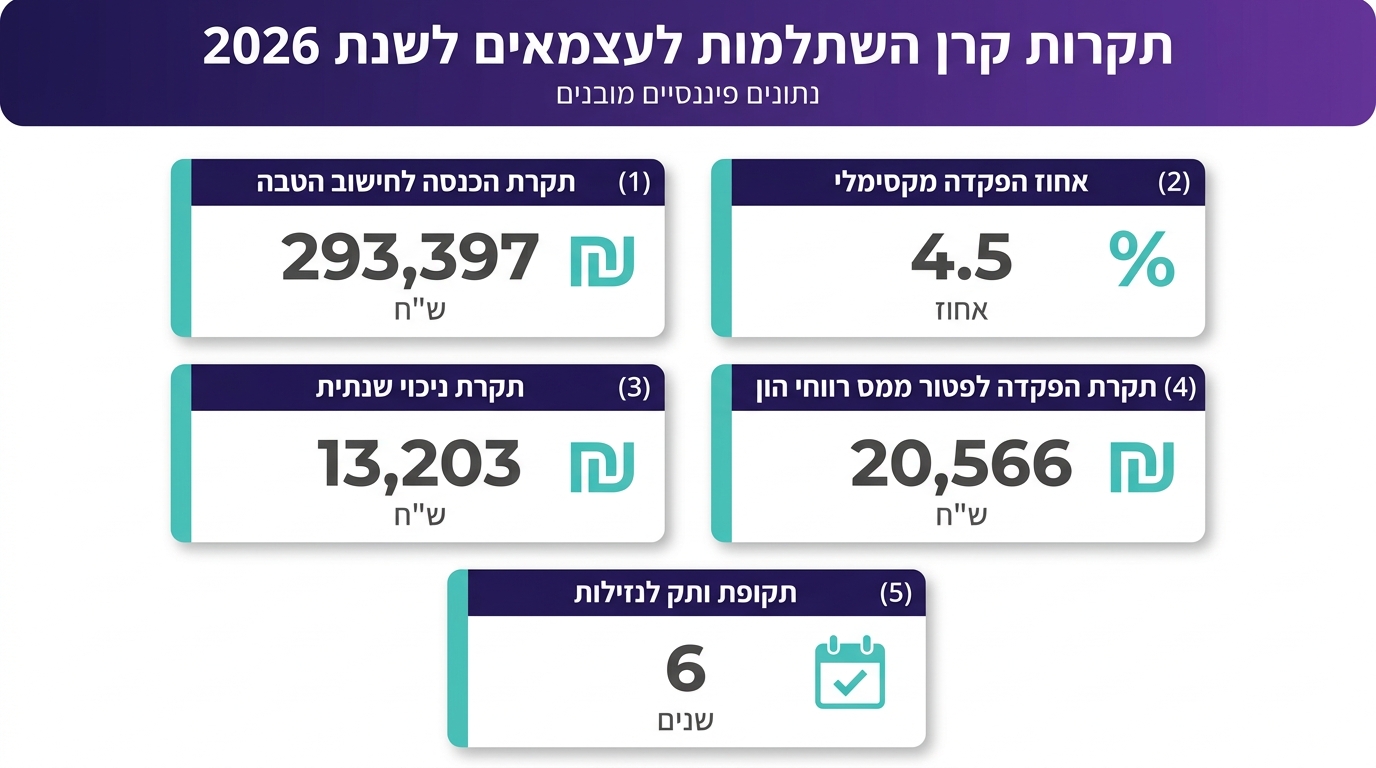

הטבלה שכל עצמאי חייב לראות לפני סוף השנה

הנה הנתונים המעודכנים לשנת 2026, כפי שמפורסמים על ידי אתר כל-זכות ורשות המסים:

| פרמטר | סכום (2026) | משמעות |

|---|---|---|

| תקרת הכנסה לחישוב הטבה | 293,397 שקל | הכנסה שמעליה לא תקבלו הטבה נוספת |

| שיעור הפקדה מקסימלי | 4.5% | אחוז ההכנסה הניתן לניכוי |

| תקרת ניכוי שנתית | 13,203 שקל | הסכום המקסימלי שייתן הטבת מס |

| תקרת הפקדה לפטור ממס רווחי הון | 20,566 שקל | עד הסכום הזה — אפס מס על הרווחים |

| תקופת ותק לנזילות | 6 שנים | אחרי זה הכסף נזיל לכל מטרה |

שימו לב להבדל בין שתי התקרות. עד 13,203 שקל אתם מקבלים גם ניכוי במס וגם פטור ממס רווחי הון. בין 13,203 ל-20,566 שקל אתם לא מקבלים ניכוי, אבל הרווחים עדיין פטורים ממס. מעל 20,566 שקל — אין שום הטבה.

תקרות ההפקדה המעודכנות לשנת 2026 — כל עצמאי צריך לדעת את המספרים האלה

תרחיש אמיתי: עצמאית עם הכנסה של 250,000 שקל בשנה — ומה היא הפסידה

נכנסה אלינו לאחרונה לקוחה, מעצבת גרפית עצמאית בת 38, עם הכנסה חייבת של 250,000 שקל בשנה. היא עבדה 8 שנים בלי קרן השתלמות. כשעשינו את החשבון, התמונה הייתה כואבת.

מה היה אמור להיות

- הפקדה שנתית: 11,250 שקל

- חיסכון מס שנתי: כ-5,300 שקל

- תשואה ממוצעת: 6% לשנה

- צבירה אחרי 8 שנים: ~115,000 שקל

מה קרה בפועל

- קרן השתלמות: לא פתוחה

- מס מיותר בשנה: כ-5,300 שקל

- תשואה שוויתרה עליה: ~70,000 שקל

- סך הפסד מצטבר: מעל 110,000 שקל

היום היא מפקידה את התקרה המלאה כל שנה, וגם את ההפרש עד 20,566 שקל כדי למקסם את הפטור ממס רווחי הון. אבל את 8 השנים שעברו — אי אפשר להחזיר.

טיפ מהיר

כל שנה שעוברת בלי הפקדה לקרן השתלמות היא שנה שלא ניתן לשחזר. אפשר להגדיל הפקדות בעתיד, אבל לא ניתן "לפצות" על שנים שחלפו. הזמן הטוב ביותר לפתוח — הוא עכשיו.

גם שכיר וגם עצמאי? אתם יכולים להחזיק שתי קרנות במקביל ולהכפיל את ההטבות

מה קורה כששכיר ועצמאי באותו זמן — ואיך להכפיל את ההטבות

זה אחד המצבים הכי מעניינים, ואחד הכי לא מנוצלים. עורך דין ששכיר במשרד ובמקביל מייצג כמה לקוחות פרטיים, מורה במשרה מלאה שגם נותנת שיעורים פרטיים, מהנדס תוכנה במשרה מלאה שגם מפתח אפליקציות בערב — כולם יכולים להחזיק שתי קרנות השתלמות.

הקרן הראשונה דרך המעסיק: השכיר מפקיד 2.5% מהשכר, המעסיק מפקיד 7.5%. תקרת השכר לחישוב לשנת 2026 היא 15,712 שקל לחודש.

הקרן השנייה כעצמאי: עד 4.5% מההכנסה כעצמאי, עד תקרת הניכוי של 13,203 שקל. שתי הקרנות פועלות במקביל, עם הטבות מס נפרדות, וכל אחת עם פוטנציאל פטור ממס רווחי הון משלה.

אנחנו רואים אצל לקוחות שמשלבים את שני הסטטוסים — לפעמים מדובר בתוספת של 200,000 שקל ויותר לחיסכון הפטור ממס לאורך 15-20 שנה. זה לא מספר תיאורטי, זה מה שיוצא מהחישובים בפועל.

הידעת?

למעלה מ-40% מהאנשים שמגיעים לייעוץ בקבוצת גיא פיננסים מגלים שיש להם זכאות לקרן השתלמות שנייה בגלל הכנסה עצמאית — ולא ידעו זאת. בדקו את מצבכם לפני שאתם מפסידים עוד שנה.

מתי באמת אפשר למשוך את הכסף — ובלי לשלם מס

הכלל הבסיסי הוא 6 שנים מהפקדה ראשונה. אחרי שש שנים, כל הכסף בקרן הופך נזיל — אתם יכולים למשוך אותו לכל מטרה: שיפוץ, חתונה, רכב, השקעה אחרת, או פשוט להעביר לחשבון העובר ושב. בלי מס. בלי שאלות. בלי הצדקות.

יש גם מסלול קצר יותר: אחרי 3 שנים אפשר למשוך לצורך השתלמות או לימודים מקצועיים, בכפוף להצגת אישורים על הקורס או ההכשרה. הסכום שניתן למשוך מוגבל, וצריך לעמוד בקריטריונים שמגדיר משרד האוצר.

חשוב במיוחד — אל תמשכו אם לא צריכים!

אם הקרן שלכם כבר עברה את הוותק של 6 שנים והיא נזילה — אל תמשכו אותה אם אתם לא צריכים את הכסף. השאירו אותה צוברת תשואה פטורה ממס. כל שנה נוספת של צבירה היא רווח נקי לחלוטין שעובד בשבילכם.

טיפ מהיר

קרן השתלמות נזילה שממשיכה לצבור תשואה פטורה ממס — היא לא פחות מ"חשבון השקעות אישי" ללא מס. אין שום סיבה לסגור אותה מוקדם מהנדרש.

הטעות שעולה לעצמאים עשרות אלפי שקלים — ואיך להימנע ממנה

נתקלנו בה אצל לקוחות שוב ושוב: הם פותחים קרן השתלמות, מפקידים פעם אחת או פעמיים, ואז שוכחים מזה. שנה אחרי שנה, הקרן עומדת עם אותו סכום בסיסי, בלי הפקדות חדשות.

זו לא טעות תפעולית. זו טעות תפיסתית. הם רואים בקרן השתלמות "חיסכון לימי קשים", במקום לראות בה מנוף מס שנתי שצריך לנצל כל שנה מחדש.

המספרים מדברים בעד עצמם: עצמאי שמפקיד את התקרה המלאה במשך 20 שנה, בתשואה ממוצעת של 6%, מגיע לצבירה של מעל 500,000 שקל — כולה פטורה ממס. אותו עצמאי שמפקיד "כשנזכר", פעם בשנתיים-שלוש, מגיע לפחות מ-200,000 שקל.

ההבדל הוא לא ההכנסה. ההבדל הוא הסדירות. תכנון פיננסי נכון מבטיח שהקרן הזו עובדת בשבילכם כל שנה, ולא רק כשנזכרים בה.

הזדמנות מוגבלת לסוף שנת המס

רק עד 31 בדצמבר: הפקידו ותקבלו את הטבת המס עוד השנה

אחרי תאריך זה תצטרכו לחכות לשנת המס הבאה. אל תחמיצו.

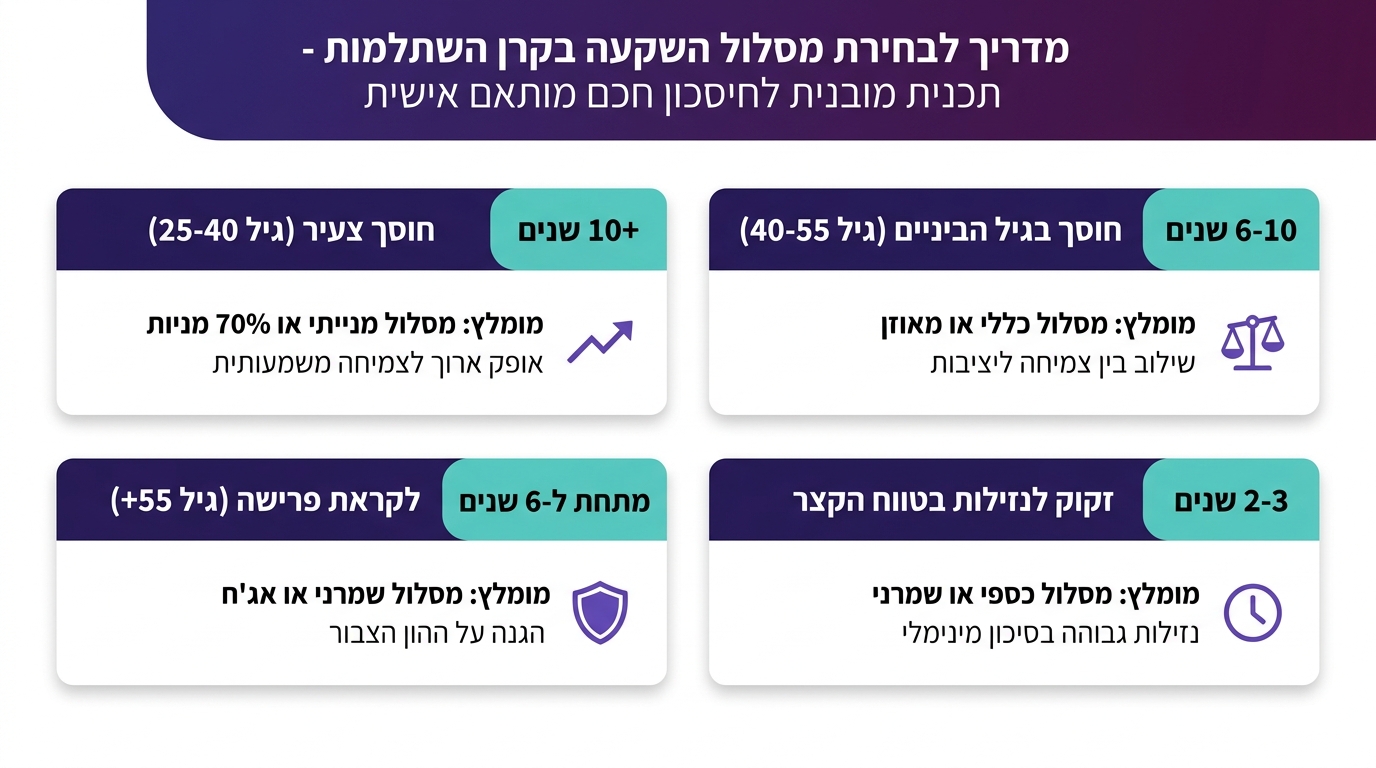

איך בוחרים בית השקעות ומסלול — בלי לטעות ולשלם ביוקר

בקרן השתלמות יש שני פרמטרים שמשפיעים על הביצועים שלכם: דמי הניהול והמסלול ההשקעתי.

דמי הניהול — ההבדל שמגיע למאות אלפים

דמי הניהול נעים בין 0.3% ל-1.5% בשנה. ההבדל נראה קטן? בואו נראה: על קרן של 100,000 שקל, ההפרש בין 0.5% ל-1.2% הוא 700 שקל בשנה. על פני 20 שנה, עם ריבית דריבית, מדובר ביותר מ-30,000 שקל שנעלמים. תמיד תבדקו את דמי הניהול ותתמקחו עליהם.

המסלול ההשקעתי — מה מתאים לגיל ולסיכון שלכם

כל בית השקעות מציע כמה מסלולים — מנייתי, כללי, אג"ח, מותאם גיל. הבחירה תלויה בגיל שלכם, ברמת הסיכון שאתם מוכנים לקחת, וכמה שנים נותרו עד שתצטרכו את הכסף.

| פרופיל | מסלול מומלץ | אופק זמן |

|---|---|---|

| צעיר (25-40), אופק ארוך | מנייתי / 70% מניות | 10+ שנים |

| גיל ביניים (40-55) | כללי / מאוזן | 6-10 שנים |

| מתקרב לפנסיה (55+) | סולידי / אג"ח | פחות מ-6 שנים |

| צריך נזילות בקרוב | כספי / סולידי | 2-3 שנים |

בחירת המסלול הנכון בקרן השתלמות משפיעה על עשרות אלפי שקלים לאורך השנים

הצעדים המעשיים: איך פותחים קרן ומפקידים נכון מהיום הראשון

פתיחת קרן השתלמות לעצמאי היא תהליך פשוט יחסית, אבל יש כמה דברים שכדאי לעשות נכון מההתחלה כדי לא להתחרט אחר כך.

בחרו בית השקעות אחרי השוואה

אל תלכו לראשון שמציעים לכם בבנק. בקשו הצעות מ-3-4 גופים, השוו דמי ניהול ומסלולים. ההבדל בדמי הניהול שווה עשרות אלפי שקלים לאורך השנים.

חתמו על הצהרת "הכנסה קובעת"

זו הצהרה שאתם חותמים עליה בעת פתיחת הקרן, ובה אתם מצהירים מה ההכנסה החייבת שלכם. ההצהרה הזו קובעת את גובה ההפקדה המוטבת שמותר לכם.

הקימו הוראת קבע חודשית

אל תחכו לסוף השנה. הפקדה סדירה מקלה על תזרים המזומנים וממקסמת את הריבית דריבית. אם בכל זאת מפקידים בסוף שנה — הפקידו עד 31 בדצמבר בלבד.

במידע מהמערכת הממשלתית של רשות שוק ההון אפשר גם לבדוק אם יש לכם קרנות ישנות שנשכחו — שווה לבדוק לפני שפותחים חדשה.

טיפ מהיר

בדקו בפנקס הפנסיה הממשלתי אם יש לכם קרנות ישנות שנשכחו. לעיתים אנשים פותחים קרן, מחליפים מעסיק ושוכחים ממנה. הכסף שם — צריך רק לאחזר אותו.

למה כדאי שתהיה לכם תוכנית פיננסית מותאמת אישית — לא תוכנית "סטנדרטית"

קרן השתלמות זה כלי. כלי טוב, אבל רק כלי. השאלה האמיתית היא איך הכלי הזה משתלב בתמונה הכלכלית הכוללת שלכם — ביחד עם הפנסיה, קופת הגמל להשקעה, החסכונות הנזילים, וההתחייבויות השוטפות.

הצטרפו ל-700+ לקוחות שכבר מנהלים את עתידם הכלכלי בחכמה

אנחנו רואים בקבוצת גיא פיננסים מעל 700 לקוחות לאורך השנים, וכל אחד מהם מקבל תוכנית שמותאמת לו אישית. למישהו עם הכנסה של 200,000 שקל בשנה ופנסיה תקציבית, הקרן תשמש משהו אחד. למישהי עצמאית עם הכנסה של 500,000 שקל בשנה בלי שום הפרשות פנסיוניות — זה משהו לגמרי שונה.

אנחנו לא בית השקעות, לא חברת ביטוח ולא סוכנות ביטוח. אנחנו פועלים מהצד שלכם בלבד, בלי אינטרסים נסתרים ובלי עמלות ממוצרים פיננסיים. המטרה שלנו היא להבטיח שהכסף שלכם עובד בשבילכם בצורה הכי יעילה — ושאתם יודעים בדיוק למה.

הידעת?

לקוחות שמגיעים לייעוץ פיננסי כולל חוסכים בממוצע 15,000-40,000 שקל בשנה ביחס למצבם הקודם — לא בגלל שהם מרוויחים יותר, אלא כי הם מנצלים את הכלים הקיימים בצורה חכמה יותר.

האם עצמאי חייב להפקיד כל שנה?

לא. אין חובה חוקית להפקיד כל שנה. אבל אם לא הפקדתם בשנה מסוימת — הפסדתם את הטבת המס לאותה שנה לתמיד. לא ניתן "לפצות" על שנים שעברו.

מה קורה לקרן אם העסק נסגר?

הכסף שייך לכם ורק לכם. אם נסגרתם כעצמאים — אתם לא יכולים להמשיך להפקיד כעצמאי, אבל הכסף שצברתם ממשיך לצבור תשואה ויהיה נזיל לאחר 6 שנים מפתיחת הקרן.

האם אפשר להפקיד יותר מהתקרה?

כן, אפשר להפקיד עד 20,566 שקל בשנת 2026 ועדיין ליהנות מפטור ממס רווחי הון. מעל סכום זה — אין הטבות נוספות ועדיף להשקיע במכשירים אחרים.

האם ניתן להעביר קרן השתלמות בין גופים?

כן, ניתן להעביר קרן השתלמות בין בתי השקעות ללא אירוע מס וללא ביטול הוותק. אם מצאתם גוף עם דמי ניהול נמוכים יותר — כדאי לשקול מעבר.

האם עצמאי יכול לפתוח קרן השתלמות גם אחרי גיל 60?

כן. אין מגבלת גיל לפתיחת קרן השתלמות. גם אם פתחתם בגיל 60, תוכלו להפקיד ולקבל הטבת מס. הכסף יהיה נזיל בגיל 66, או מוקדם יותר בתנאים מסוימים.

האם הפקדות לקרן השתלמות כלולות בדוח השנתי?

כן. כדי לקבל את הטבת המס, יש לדווח על ההפקדות בדוח השנתי לרשות המסים. מומלץ לעבוד עם רואה חשבון שמכיר את הנושא כדי לוודא שהניכוי מבוצע כהלכה.

הזדמנות ללא עלות וללא התחייבות

בדקו אם קרן ההשתלמות שלכם עובדת נכון — או כמה אתם מפסידים בלעדיה

מעל 700 לקוחות מרוצים כבר קיבלו תוכנית פיננסית מותאמת אישית. עכשיו תורכם.

ללא עלות. ללא התחייבות. ללא אינטרסים נסתרים.

אודות הכותב

גיא שייטלבוים

בעלים | קבוצת גיא פיננסים | סוכן פנסיוני ומתכנן פיננסי

גיא שייטלבוים הוא בעלים של קבוצת גיא פיננסים, סוכן פנסיוני ומתכנן פיננסי. התחיל את דרכו מתוך מטרה לאפשר לכל אדם שליטה בעתידו הכלכלי. מתמחה בהנגשת עולם הפיננסים בשפה פשוטה וברורה, ומסייע למאות לקוחות בישראל בתכנון פיננסי ופנסיוני.