למה בכלל לפתוח חיסכון לילדים?

כל הורה רוצה להעניק לילדיו נקודת פתיחה טובה לחיים הבוגרים – בין אם מדובר בעזרה בלימודים אקדמיים, במימון רכישת רכב ראשון או פשוט כרשת ביטחון כלכלית. אחת הדרכים הנפוצות והיעילות לעשות זאת היא באמצעות פתיחת חיסכון לילדים.

אך לפני שממהרים לחתום על תוכנית, כדאי להבין אילו אפשרויות קיימות, מה היתרונות של חיסכון לטווח הארוך ואיך להימנע מטעויות שעלולות לעלות ביוקר. במאמר זה אסביר כל מה שחשוב לדעת על פתיחת חיסכון לילדים, כדי שבעתיד ילדיכם יוכלו לבחור את מסלול החיים המועדף עליהם ללא תלות כלכלית.

סוגי חיסכון לילדים – מה כדאי לבחור?

כאשר הורים ניגשים לבחור תוכנית חיסכון לילדים, הם מגלים שלפניהם מגוון רחב של אפשרויות. לכל מסלול יש יתרונות וחסרונות משלו, והשאלה המרכזית היא מה הכי מתאים למטרות המשפחה ולתקציב הזמין.

הבחירה אינה רק טכנית, היא דורשת מחשבה על אופק הזמן, על רמת הסיכון הרצויה ועל הצרכים העתידיים של הילד:

- חיסכון נזיל – מאפשר למשוך את הכסף בכל שלב, אך לרוב מציע ריבית נמוכה.

- חיסכון לטווח ארוך – כולל מסלולים שבהם הכסף נשמר עד גיל 18 או 21, לעיתים עם תשואה גבוהה יותר.

- חיסכון פנסיוני לילדים – פחות נפוץ, אך אפשרות מעניינת שנועדה להבטיח לילד נקודת פתיחה מוקדמת בחיסכון הפנסיוני.

הבחירה בין הסוגים תלויה במטרת החיסכון וברמת הגמישות שההורים רוצים לשמור לעצמם.

יתרונות חיסכון לילדים בטווח הארוך

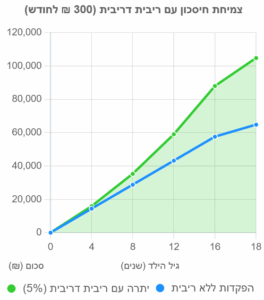

ככל שמתחילים מוקדם יותר, כך הכסף עובד טוב יותר. חיסכון לטווח ארוך נהנה מהשפעת ריבית דריבית – כלומר, לא רק הסכום שהופקד אלא גם הרווחים שנצברו ממשיכים לייצר רווחים חדשים.

לדוגמה: הפקדה חודשית של 300 ₪ מהיום שבו הילד נולד יכולה להצטבר לעשרות אלפי שקלים עד הגיעו לגיל 18. סכום כזה יכול לשמש כהשקעה בלימודים, במגורים או בהתחלות אחרות. מעבר לכך, עצם קיומו של חיסכון מעניק להורים תחושת ביטחון ויכולת לתכנן קדימה.

אפיקים שונים להשקעה לטובת ילדים – קופות גמל, פיקדונות והשקעות

לא כל החסכונות לילדים בנויים אותו הדבר. מעבר לחיסכון הבנקאי הקלאסי, קיימים אפיקים מגוונים שמאפשרים להורים לבחור בין ביטחון גבוה לבין פוטנציאל תשואה משמעותי יותר.

ההחלטה באיזה אפיק להשתמש צריכה לקחת בחשבון:

- את אופק הזמן עד למועד השימוש בכסף.

- את רמת הסיכון שהמשפחה מוכנה לשאת.

- ואת המטרה הסופית של הכסף – האם הוא נועד לעזור בלימודים, לרכישת דירה ראשונה או להשקעה עתידית.

בחירה מושכלת תבטיח שילדיכם ייהנו בעתיד מחיסכון שמותאם בדיוק לצרכים שלהם ולערכים שאתם רוצים להעניק להם.